Pelo segundo ano consecutivo, o Grupo PET-Economia convidou os alunos do CEFET - Maria da Graça para participar de uma das nossas atividades da Agenda Acadêmica, o Show do PET.

A atividade proposta pelo grupo possui o formato de um programa de perguntas e respostas na qual cada pergunta tem quatro opções de resposta. Os estudantes foram divididos em grupos e cada grupo teve o auxílio de um integrante do Grupo PET–Economia. Assim, os grupos tinham um tempo previamente estipulado para responder a cada pergunta e, após o encerramento desse tempo, o professor Carlos Pinkusfeld, da Faculdade de Economia, fazia uma explicação do tema tratado, explicitando a resposta correta.

http://noticias.cefet-rj.br/2010/12/02/aconteceu-participacao-de-alunos-de-informatica-industrial-da-uned-maria-da-graca-na-agenda-academica-da-uff-2010/

O Grupo agrade a participação de todos na atividade, que tem como um de seus objetivos, aproximar os alunos de temas relacionados à economia.

segunda-feira, 13 de dezembro de 2010

terça-feira, 24 de agosto de 2010

Boletim de Conjuntura

Análise das variações referentes ao PIB

Thiago Marino Leão Cardoso

Orientador: Marcelo Dias Carcanholo

O Produto Interno Bruto (PIB) brasileiro inicia o ano de 2010 em meio a otimistas perspectivas quanto à recuperação econômica brasileira, por um lado, e negativas previsões referentes à inflação, por outro.

De fato, a economia brasileira apresentou crescimento de, aproximadamente, 2,7%, ajustada a sazonalidade, em relação ao último trimestre de 2009 e de 8,9% em relação ao mesmo trimestre do ano anterior. Contudo, devemos observar e analisar os fatores internos a este crescimento e suas perspectivas tanto do ponto de vista do crescimento quanto da inflação e outras restrições.

Análise da Variação dos Principais componentes do PIB em 2010

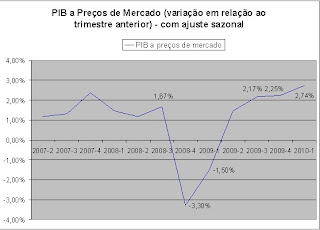

Mantendo a trajetória de recuperação apresentada no ano de 2009, o PIB brasileiro iniciou o ano de 2010 com crescimento de 8,9% em relação ao 1º trimestre de 2009, considerando-se os ajustes sazonais. Isto, contudo, torna-se pouco relevante se recordarmos que o resultado daquele trimestre fora de -0,91%, em relação ao último de 2008, e encontrava-se em um momento de estabilização interna pós-crise.

Porém, isto não significa que o primeiro resultado do PIB em 2010 seja negativo ou pouco relevante. Ao fazermos a comparação com o último trimestre de 2009 teremos um crescimento de 2,7% do PIB dessazonalizado e uma taxa acumulada dos últimos 12 meses de 2,5%.

Tais resultados são particularmente relevantes e refletem a recuperação e a aceleração da economia brasileira nestes últimos trimestres iniciadas no 2º trimestre de 2009.

Gráfico 1

Fonte: elaboração própria

Gráfico 2

Fonte: elaboração própria

Devemos, então, analisar as tendências dos componentes internos à economia brasileira e ao PIB e, desta forma, procurar encontrar os responsáveis pela recuperação e possíveis restrições à mesma.

Análise do PIB: Ótica da Oferta

A análise nos apresenta diversos resultados positivos para o 1º trimestre de 2010. Em comparação com os dados dessazonalizados do 1º trimestre de 2009, a Agropecuária cresceu 4,25% (primeiro resultado positivo em 4 trimestres nesta base de comparação), a Indústria cresceu 13,7% e os Serviços cresceram 5,5%. Já em relação ao último trimestre de 2009, temos crescimentos de 2,7% na Agropecuária, 4,2% na Indústria e 1,9% nos serviços.

Gráfico 3

Fonte: elaboração própria

Como podemos observar, a Indústria apresentou grande crescimento já neste 1º trimestre de 2010 e recuperou-se em relação aos índices pré-crise, apresentando índices 0,38% superiores aos do 3º trimestre de 2008. Desta forma, o Setor Industrial apresenta, no 1º trimestre de 2010, uma taxa acumulada de 12 meses equivalente a 0,03% e mantém a recuperação iniciada no 2º trimestre de 2009.

Quanto ao crescimento de 4,2% apresentado pela Indústria no 1º trimestre de 2010, podemos destacar o crescimento de 6,1% do Extrativismo Mineral e de 5% da Indústria de Transformação impulsionados pelo reaquecimento da economia interna e externa. A Construção Civil também apresentou crescimento significativo de 3,25% enquanto o subsetor de Energia, Água e Gás cresceu apenas 0,9% no período.

Vale ressaltar que o subsetor de Transformação apresentou a maior recuperação em relação ao 1º trimestre de 2009, com a retomada da produção interna, com variação de 17,2% na comparação direta.

Gráfico 4

Fonte: elaboração própria

Já o Setor Agropecuário também apresentou, no 1º trimestre de 2010, recuperação em relação ao 1º trimestre de 2009, tendo variação de 4,25%, e crescimento de 2,7% em relação ao trimestre anterior. Contudo, seu valor ainda se encontra inferior aos níveis pré-crise, -5,85% em relação ao 3º trimestre de 2008, indicando que o setor ainda levará algum tempo para se recuperar plenamente.

Enquanto isto, o Setor de Serviços, que não foi muito afetado pela crise, manteve sua trajetória estável e cresceu 1,9% em relação ao último trimestre de 2009. Neste caso, vale ressaltar o crescimento de 4,18% do Comércio e de 3,73% dos Transportes, em relação ao trimestre anterior.

Em comparação com o mesmo trimestre de 2009, o 1º trimestre de 2010 apresentou crescimento de 5,8% nos Serviços. Nesta base, vale novamente destacar o resultado do Comércio e dos Transportes, os quais apresentaram crescimento de 15,3% e 12,5%, respectivamente.

Gráfico 5

Fonte: elaboração própria

Podemos, então, reconhecer uma forte recuperação dos setores produtivos da economia brasileira e destacar, particularmente, os resultados da indústria para a retomada da atividade econômica e o crescimento do PIB no 1º trimestre de 2010, destacando sua retomada dos níveis pré-crise.

Devemos também ressaltar a retomada do crescimento no Setor Agropecuário e a reversão de seu quadro recessivo.

Gráfico 6

Fonte: elaboração própria

Análise do PIB: Ótica da Demanda

Ao analisarmos os componentes de Demanda do PIB poderemos observar que neste momento, no 1º trimestre de 2010, todos já retornaram aos níveis pré-crise, com exceção das Exportações. Além disso, podemos observar que todos os componentes apresentaram crescimento no 1º trimestre de 2010 tanto em relação ao primeiro quanto ao último trimestre de 2009. Mesmo assim, tanto as Exportações quanto a Formação Bruta de Capital Fixo (FBKF) permanecem negativas em relação à taxa acumulada dos últimos 12 meses.

Gráfico 7

Fonte: elaboração própria

A FBKF manteve o ritmo acelerado dos três trimestres e cresceu 7,4% no 1º trimestre de 2010, em relação ao último de 2009, e 26,2% em relação ao 1º trimestre de 2009.Este resultado mantém-se de acordo com o ritmo acelerado da indústria e aponta para a retomada dos investimentos e para a ampliação e renovação da capacidade industrial brasileira. Com isso, a FBKF alcançou os níveis pré-crise.

Outro componente da Demanda Agregada que apresentou forte crescimento nos últimos trimestres foram as Importações. Com crescimento de 13,1% em relação ao último trimestre de 2009 e 40,2% em relação ao 1º trimestre do ano passado, as Importações alcançaram, neste 1º trimestre de 2010, níveis 8% superiores aos pré-crise e não indicam trajetória decrescente.

Por outro lado, as Exportações apresentaram, no 1º trimestre de 2010, variação de apenas 1,7% em relação ao último trimestre de 2009, o que representa uma elevação de 14,6% em relação ao início daquele ano. Com isso as Exportações encontram-se ainda 6% inferiores aos níveis do 3º trimestre de 2008.

Enquanto isso, o Consumo das Famílias e do Governo mantiveram um crescimento modesto em relação ao último trimestre de 2009 de, respectivamente, 1,5% e 0,9%.

Gráfico 8

Fonte: elaboração própria

Podemos, então, observar que a variação conjunta do Consumo das Famílias e do Governo manteve-se inferior à variação total do PIB na comparação do 1º trimestre de 2010 com o último de 2009. Contudo, a FBKF e as Importações mantêm o ritmo de crescimento acelerado e descolado dos demais.

Vale, neste sentido, ressaltar o descompasso do crescimento das Importações em relação às Exportações e o risco referente à elevação da taxa de juros interna e da valorização cambial que tendem a agravar este quadro externo e reduzir o ímpeto da FBKF e do aumento da capacidade produtiva interna.

Análise da Composição do PIB

Composição do PIB: Ótica da Oferta

Ao compararmos as participações médias dos componentes de Oferta do PIB veremos que não houve grandes variações. Tanto a Indústria quanto os Serviços reduziram sua participação em menos de 1%, fechando o 1º trimestre em 25,6% e 68,2%, respectivamente. Na direção oposta, o Setor Agropecuário cresceu sua participação para 6,2%.

Contudo, devemos ressaltar que este não é um resultado incomum de se observar no 1º trimestre e não representa variações significativas na composição do PIB.

Gráfico 9

Fonte: elaboração própria

Composição do PIB: Ótica da Demanda

Passando nossa análise aos componentes de Demanda do PIB brasileiro veremos que o consumo das famílias manteve-se na liderança da demanda e apresentando considerável estabilidade em relação ao 1º trimestre de 2010, 63,73% neste ano contra 63,51% no ano de 2009. Os Gastos do Governo também se mantiveram razoavelmente estáveis e responderam por 19,03% da Demanda (equivalente a uma redução de 1,61p.p. em comparação ao mesmo trimestre de 2009).

Já os Investimentos (FBKF e Variação dos Estoques) manteve seu crescimento e participou como 18,89% da demanda total, uma elevação de 2,51p.p. em relação ao 1º trimestre de 2009. Por outro lado, a manutenção do fraco crescimento das Exportações frente às Importações levou o Saldo Comercial (saldo entre Exportações e Importações) a responder de forma negativa. O Saldo Comercial fechou em -1,65% do PIB, uma piora de 1,12p.p. em relação ao mesmo trimestre de 2009.

Gráfico 10

Fonte: elaboração própria

Conclusões

O ano de 2010 inicia-se com base na promessa de retomada econômica e crescimento. Como fomos capazes de observar, os diversos setores produtivos da economia apresentaram resultados positivos no 1º trimestre de 2010, com particular destaque à Indústria.

Esta retornou aos níveis pré-crise e apresentou crescimento superior ao PIB, variando 4,24% em relação ao trimestre anterior e 13,66% em relação ao início de 2009. Da mesma forma, a Formação Bruta de Capital Fixo manteve o ritmo de crescimento dos trimestres anteriores, variando em 7,39%. Tais resultados representam o reaquecimento interno da produção e dos investimentos, assim como a lenta retomada das exportações.

Contudo, também fomos capazes de observar a contínua deterioração das Exportações frente às Importações. Isto se deve principalmente a dois fatores: pelo lado das Exportações a ainda tímida retomada do comércio internacional e a maior concorrência; já pelo lado das Importações, o aquecimento interno somado à sobrevalorização do Real frente ao Dólar e ao Euro (o que também acaba por fragilizar as exportações).

No tocante a um possível processo inflacionário, vale destacar que a Formação Bruta de Capital Fixo tem respondido de forma crescente pelo aumento da demanda e que, desta forma, qualquer medida referente ao aumento da taxa de juros poderia ser abortiva ao processo de ampliação do potencial produtivo brasileiro.

Thiago Marino Leão Cardoso

Orientador: Marcelo Dias Carcanholo

O Produto Interno Bruto (PIB) brasileiro inicia o ano de 2010 em meio a otimistas perspectivas quanto à recuperação econômica brasileira, por um lado, e negativas previsões referentes à inflação, por outro.

De fato, a economia brasileira apresentou crescimento de, aproximadamente, 2,7%, ajustada a sazonalidade, em relação ao último trimestre de 2009 e de 8,9% em relação ao mesmo trimestre do ano anterior. Contudo, devemos observar e analisar os fatores internos a este crescimento e suas perspectivas tanto do ponto de vista do crescimento quanto da inflação e outras restrições.

Análise da Variação dos Principais componentes do PIB em 2010

Mantendo a trajetória de recuperação apresentada no ano de 2009, o PIB brasileiro iniciou o ano de 2010 com crescimento de 8,9% em relação ao 1º trimestre de 2009, considerando-se os ajustes sazonais. Isto, contudo, torna-se pouco relevante se recordarmos que o resultado daquele trimestre fora de -0,91%, em relação ao último de 2008, e encontrava-se em um momento de estabilização interna pós-crise.

Porém, isto não significa que o primeiro resultado do PIB em 2010 seja negativo ou pouco relevante. Ao fazermos a comparação com o último trimestre de 2009 teremos um crescimento de 2,7% do PIB dessazonalizado e uma taxa acumulada dos últimos 12 meses de 2,5%.

Tais resultados são particularmente relevantes e refletem a recuperação e a aceleração da economia brasileira nestes últimos trimestres iniciadas no 2º trimestre de 2009.

Gráfico 1

Fonte: elaboração própria

Gráfico 2

Fonte: elaboração própria

Devemos, então, analisar as tendências dos componentes internos à economia brasileira e ao PIB e, desta forma, procurar encontrar os responsáveis pela recuperação e possíveis restrições à mesma.

Análise do PIB: Ótica da Oferta

A análise nos apresenta diversos resultados positivos para o 1º trimestre de 2010. Em comparação com os dados dessazonalizados do 1º trimestre de 2009, a Agropecuária cresceu 4,25% (primeiro resultado positivo em 4 trimestres nesta base de comparação), a Indústria cresceu 13,7% e os Serviços cresceram 5,5%. Já em relação ao último trimestre de 2009, temos crescimentos de 2,7% na Agropecuária, 4,2% na Indústria e 1,9% nos serviços.

Gráfico 3

Fonte: elaboração própria

Como podemos observar, a Indústria apresentou grande crescimento já neste 1º trimestre de 2010 e recuperou-se em relação aos índices pré-crise, apresentando índices 0,38% superiores aos do 3º trimestre de 2008. Desta forma, o Setor Industrial apresenta, no 1º trimestre de 2010, uma taxa acumulada de 12 meses equivalente a 0,03% e mantém a recuperação iniciada no 2º trimestre de 2009.

Quanto ao crescimento de 4,2% apresentado pela Indústria no 1º trimestre de 2010, podemos destacar o crescimento de 6,1% do Extrativismo Mineral e de 5% da Indústria de Transformação impulsionados pelo reaquecimento da economia interna e externa. A Construção Civil também apresentou crescimento significativo de 3,25% enquanto o subsetor de Energia, Água e Gás cresceu apenas 0,9% no período.

Vale ressaltar que o subsetor de Transformação apresentou a maior recuperação em relação ao 1º trimestre de 2009, com a retomada da produção interna, com variação de 17,2% na comparação direta.

Gráfico 4

Fonte: elaboração própria

Já o Setor Agropecuário também apresentou, no 1º trimestre de 2010, recuperação em relação ao 1º trimestre de 2009, tendo variação de 4,25%, e crescimento de 2,7% em relação ao trimestre anterior. Contudo, seu valor ainda se encontra inferior aos níveis pré-crise, -5,85% em relação ao 3º trimestre de 2008, indicando que o setor ainda levará algum tempo para se recuperar plenamente.

Enquanto isto, o Setor de Serviços, que não foi muito afetado pela crise, manteve sua trajetória estável e cresceu 1,9% em relação ao último trimestre de 2009. Neste caso, vale ressaltar o crescimento de 4,18% do Comércio e de 3,73% dos Transportes, em relação ao trimestre anterior.

Em comparação com o mesmo trimestre de 2009, o 1º trimestre de 2010 apresentou crescimento de 5,8% nos Serviços. Nesta base, vale novamente destacar o resultado do Comércio e dos Transportes, os quais apresentaram crescimento de 15,3% e 12,5%, respectivamente.

Gráfico 5

Fonte: elaboração própria

Podemos, então, reconhecer uma forte recuperação dos setores produtivos da economia brasileira e destacar, particularmente, os resultados da indústria para a retomada da atividade econômica e o crescimento do PIB no 1º trimestre de 2010, destacando sua retomada dos níveis pré-crise.

Devemos também ressaltar a retomada do crescimento no Setor Agropecuário e a reversão de seu quadro recessivo.

Gráfico 6

Fonte: elaboração própria

Análise do PIB: Ótica da Demanda

Ao analisarmos os componentes de Demanda do PIB poderemos observar que neste momento, no 1º trimestre de 2010, todos já retornaram aos níveis pré-crise, com exceção das Exportações. Além disso, podemos observar que todos os componentes apresentaram crescimento no 1º trimestre de 2010 tanto em relação ao primeiro quanto ao último trimestre de 2009. Mesmo assim, tanto as Exportações quanto a Formação Bruta de Capital Fixo (FBKF) permanecem negativas em relação à taxa acumulada dos últimos 12 meses.

Gráfico 7

Fonte: elaboração própria

A FBKF manteve o ritmo acelerado dos três trimestres e cresceu 7,4% no 1º trimestre de 2010, em relação ao último de 2009, e 26,2% em relação ao 1º trimestre de 2009.Este resultado mantém-se de acordo com o ritmo acelerado da indústria e aponta para a retomada dos investimentos e para a ampliação e renovação da capacidade industrial brasileira. Com isso, a FBKF alcançou os níveis pré-crise.

Outro componente da Demanda Agregada que apresentou forte crescimento nos últimos trimestres foram as Importações. Com crescimento de 13,1% em relação ao último trimestre de 2009 e 40,2% em relação ao 1º trimestre do ano passado, as Importações alcançaram, neste 1º trimestre de 2010, níveis 8% superiores aos pré-crise e não indicam trajetória decrescente.

Por outro lado, as Exportações apresentaram, no 1º trimestre de 2010, variação de apenas 1,7% em relação ao último trimestre de 2009, o que representa uma elevação de 14,6% em relação ao início daquele ano. Com isso as Exportações encontram-se ainda 6% inferiores aos níveis do 3º trimestre de 2008.

Enquanto isso, o Consumo das Famílias e do Governo mantiveram um crescimento modesto em relação ao último trimestre de 2009 de, respectivamente, 1,5% e 0,9%.

Gráfico 8

Fonte: elaboração própria

Podemos, então, observar que a variação conjunta do Consumo das Famílias e do Governo manteve-se inferior à variação total do PIB na comparação do 1º trimestre de 2010 com o último de 2009. Contudo, a FBKF e as Importações mantêm o ritmo de crescimento acelerado e descolado dos demais.

Vale, neste sentido, ressaltar o descompasso do crescimento das Importações em relação às Exportações e o risco referente à elevação da taxa de juros interna e da valorização cambial que tendem a agravar este quadro externo e reduzir o ímpeto da FBKF e do aumento da capacidade produtiva interna.

Análise da Composição do PIB

Composição do PIB: Ótica da Oferta

Ao compararmos as participações médias dos componentes de Oferta do PIB veremos que não houve grandes variações. Tanto a Indústria quanto os Serviços reduziram sua participação em menos de 1%, fechando o 1º trimestre em 25,6% e 68,2%, respectivamente. Na direção oposta, o Setor Agropecuário cresceu sua participação para 6,2%.

Contudo, devemos ressaltar que este não é um resultado incomum de se observar no 1º trimestre e não representa variações significativas na composição do PIB.

Gráfico 9

Fonte: elaboração própria

Composição do PIB: Ótica da Demanda

Passando nossa análise aos componentes de Demanda do PIB brasileiro veremos que o consumo das famílias manteve-se na liderança da demanda e apresentando considerável estabilidade em relação ao 1º trimestre de 2010, 63,73% neste ano contra 63,51% no ano de 2009. Os Gastos do Governo também se mantiveram razoavelmente estáveis e responderam por 19,03% da Demanda (equivalente a uma redução de 1,61p.p. em comparação ao mesmo trimestre de 2009).

Já os Investimentos (FBKF e Variação dos Estoques) manteve seu crescimento e participou como 18,89% da demanda total, uma elevação de 2,51p.p. em relação ao 1º trimestre de 2009. Por outro lado, a manutenção do fraco crescimento das Exportações frente às Importações levou o Saldo Comercial (saldo entre Exportações e Importações) a responder de forma negativa. O Saldo Comercial fechou em -1,65% do PIB, uma piora de 1,12p.p. em relação ao mesmo trimestre de 2009.

Gráfico 10

Fonte: elaboração própria

Conclusões

O ano de 2010 inicia-se com base na promessa de retomada econômica e crescimento. Como fomos capazes de observar, os diversos setores produtivos da economia apresentaram resultados positivos no 1º trimestre de 2010, com particular destaque à Indústria.

Esta retornou aos níveis pré-crise e apresentou crescimento superior ao PIB, variando 4,24% em relação ao trimestre anterior e 13,66% em relação ao início de 2009. Da mesma forma, a Formação Bruta de Capital Fixo manteve o ritmo de crescimento dos trimestres anteriores, variando em 7,39%. Tais resultados representam o reaquecimento interno da produção e dos investimentos, assim como a lenta retomada das exportações.

Contudo, também fomos capazes de observar a contínua deterioração das Exportações frente às Importações. Isto se deve principalmente a dois fatores: pelo lado das Exportações a ainda tímida retomada do comércio internacional e a maior concorrência; já pelo lado das Importações, o aquecimento interno somado à sobrevalorização do Real frente ao Dólar e ao Euro (o que também acaba por fragilizar as exportações).

No tocante a um possível processo inflacionário, vale destacar que a Formação Bruta de Capital Fixo tem respondido de forma crescente pelo aumento da demanda e que, desta forma, qualquer medida referente ao aumento da taxa de juros poderia ser abortiva ao processo de ampliação do potencial produtivo brasileiro.

domingo, 27 de junho de 2010

Resenha

Comércio Brasil- China em moeda local: uma saída brasileira???

Muito tem se ouvido recentemente sobre o possível comércio entre Brasil e China a ser transacionado entre moedas locais. Isso, eliminaria a conversão do real ou do yuan para o dólar norte-americano pelo importador, e dessa moeda para a do país exportador.

Essa substituição monetária tem por objetivo ajudar a reduzir os custos do comércio, fortalecer as moedas locais e diminuir as pressões sobre o câmbio. Adicionado a isso, promoveria a ampliação das relações comerciais e dos fluxos de investimento entre os países.

Tal medida foi implementada pelo Brasil e Argentina em 2008, com um objetivo em comum, facilitar as relações comerciais. Tendo como resultado um relativo aumento das transações bilaterais. Contudo, o desconhecimento dessa possibilidade por parte de muitos empresários, a entrada de produtos chineses e o presente protecionismo existente, inibiram as expectativas dos seus elaboradores.

Mas o que realmente está em pauta para a China não são as possibilidades de investimento brasileiro e nem a possibilidade de restrição externa devido a escassez de dólar, mas sim a intervenção estratégica na região e uma possível mudança da moeda de reserva mundial. Dado que hoje, os maiores parceiros comerciais são os paises em desenvolvimento, os maiores níveis de crescimento dessas nações, o cenário econômico estável e lucrativo a longo prazo e uma possível hegemonia chinesa na América Latina. Além disso, o Brasil seria um parceiro estratégico por ter grande poder regional.

Entretanto, existem obstáculos para esse comércio bilateral: distância geográfica, diferentes culturas, sistemas políticos e econômicos e estruturas sociais. Mas, fazem parte do mundo em desenvolvimento, tiveram em suas respectivas historias experiência de exploração e opressão pelo colonialismo e imperialismo e enfrentam hoje um desafio de maior inserção nas questões que permeiam as agendas internacionais. Quanto ao aspecto econômico, há pragmatismo de ambas as partes, mas há também espaço para promover uma cooperação baseada em princípios comuns, como: do lado chinês cooperação estratégica, política econômica e tecnológica e da parte brasileira um maior mercado consumidor bem como o fato da China ser o pais com maior crescimento econômico recente..

Assim, chineses e brasileiros, seriam beneficiados com o incremento da corrente de comércio. Além disso, os dois países apresentam-se em produtos como economias complementares e em outros, concorrenciais. No primeiro caso a China precisa de alimentos que aqui são produzidos em abundância. A China também é detentora de tecnologias bastante sofisticadas na área espacial e em outros setores, que poderiam ser transferidos ao Brasil. Em conseqüências dessas trocas, devem surgir novos empregos e empresas em ambas as nações.

Os dois países são também concorrentes, uma vez que em setores manufatureiros e de produtos de baixa tecnologia como brinquedos e calçados, disputam os mercados africanos e latinos.

As eventuais diferenças entre as moedas, no entanto, precisariam ser compensadas pelos bancos centrais do Brasil e da China. De onde surgem os primeiros problemas dessa política. Uma vez que ambos os bancos centrais têm regras próprias.

Os defensores dessa maior integração comercial afirmam que esse processo de maior integração comercial significaria uma oportunidade do Brasil aumentar sua participação no comércio mundial, dada sua baixa influência atualmente. Aliado a isso, representaria mais um desafio para a economia brasileira. Esse argumento pressupõe também o crescimento nacional baseado na expansão do consumo interno chinês.

Os economistas contrários a essa política utilizam o segundo argumento; o comércio existente hoje entre esses dois países é prejudicial à indústria brasileira. Isso devido aos baixos custos de produção chinês e a grande competitividade entre seus produtos no mercado mundial e no mercado interno brasileiro. Outra característica é o fato do Brasil exportar para a China produtos primários, e intermediários, principalmente grãos triturados, minério de ferro e óleos brutos.Esses produtos são responsáveis por quase 77,8% do total exportado, em termos de valor. Enquanto as importações nacionais estão baseadas em produtos com média e alta tecnologia. Isso vem gerando um déficit no balanço comercial bilateral brasileiro vis a vis a China.

Outra problemática seria as eventuais diferenças entre as moedas que precisariam ser compensadas pelos bancos centrais de ambos os países. Dado que os bancos centrais têm regras próprias, essas precisariam ser reformuladas, caso essa política entrasse em vigor.

Assim, cria-se um impasse: até que ponto a intensificação do comércio com a China é benéfico para o mercado de trabalho brasileiro e sua indústria? A evolução das relações comerciais bilaterais mostra uma especialização; a sofisticação das exportações chinesas e o crescimento do comércio intra-industrial, através do qual ela vem se dedicando aos bens finais e importando bens intermediários. Dessa forma, o país vende ao Brasil produtos com maior conteúdo tecnológico. Uma característica também presente no comércio com o Japão e União Européia.

Também deve ser lembrado a grande diferença histórica e cultural desses países, que refletem hábitos de consumo diferenciados.

Logo, deve-se concluir que o aumento das relações comerciais com a China, pode trazer muitas vantagens para os brasileiros, como já vem ocorrendo desde 2003 com o aumento das vendas de commodities àquele país. Contudo, o mais relevante que se deve pensar nessa hora são os impactos para o setor produtivo nacional. Será que o Brasil deve-se contentar em ser exportador de bens de baixo valor agregado e que pouco estimulam o desenvolvimento tecnológico interno?. Ou deve se voltar para o setor industrial e tentar promover o desenvolvimento nesse setor, criando infraestrutura para isso ? .Dessa forma, não seriam suficientes, assim, acordos desse porte, mas, diversas reformas estruturais internas.

Luma Souza Ramos

Referências bibliográficas:

Castilho.MR, 2007 -Impactos Distributivos do Comércio Brasil-China: Efeitos da intensificação do comércio bilateral sobre o mercado de trabalho brasileiro.

Silva, SD,2004- A parceria estratégica América Latina-China: Uma alternativa `a hegemonia dos Estados Unidos?

Site Brasil Econômico: http://www.brasileconomico.com.br/noticias/oneill-defende-uso-de-moeda-local-no-comercio-entre-brics_80817.html

Site Globo 21: http://www.fractalconsult.com.br/imprensa/internet/Global21_moedas%20amplia%C3%A7%C3%A3o%20do%20com%C3%A9rcio%20com%20moeda%20local%20%C3%A9%20bem%20recebida_06.04.09.pdf

Muito tem se ouvido recentemente sobre o possível comércio entre Brasil e China a ser transacionado entre moedas locais. Isso, eliminaria a conversão do real ou do yuan para o dólar norte-americano pelo importador, e dessa moeda para a do país exportador.

Essa substituição monetária tem por objetivo ajudar a reduzir os custos do comércio, fortalecer as moedas locais e diminuir as pressões sobre o câmbio. Adicionado a isso, promoveria a ampliação das relações comerciais e dos fluxos de investimento entre os países.

Tal medida foi implementada pelo Brasil e Argentina em 2008, com um objetivo em comum, facilitar as relações comerciais. Tendo como resultado um relativo aumento das transações bilaterais. Contudo, o desconhecimento dessa possibilidade por parte de muitos empresários, a entrada de produtos chineses e o presente protecionismo existente, inibiram as expectativas dos seus elaboradores.

Mas o que realmente está em pauta para a China não são as possibilidades de investimento brasileiro e nem a possibilidade de restrição externa devido a escassez de dólar, mas sim a intervenção estratégica na região e uma possível mudança da moeda de reserva mundial. Dado que hoje, os maiores parceiros comerciais são os paises em desenvolvimento, os maiores níveis de crescimento dessas nações, o cenário econômico estável e lucrativo a longo prazo e uma possível hegemonia chinesa na América Latina. Além disso, o Brasil seria um parceiro estratégico por ter grande poder regional.

Entretanto, existem obstáculos para esse comércio bilateral: distância geográfica, diferentes culturas, sistemas políticos e econômicos e estruturas sociais. Mas, fazem parte do mundo em desenvolvimento, tiveram em suas respectivas historias experiência de exploração e opressão pelo colonialismo e imperialismo e enfrentam hoje um desafio de maior inserção nas questões que permeiam as agendas internacionais. Quanto ao aspecto econômico, há pragmatismo de ambas as partes, mas há também espaço para promover uma cooperação baseada em princípios comuns, como: do lado chinês cooperação estratégica, política econômica e tecnológica e da parte brasileira um maior mercado consumidor bem como o fato da China ser o pais com maior crescimento econômico recente..

Assim, chineses e brasileiros, seriam beneficiados com o incremento da corrente de comércio. Além disso, os dois países apresentam-se em produtos como economias complementares e em outros, concorrenciais. No primeiro caso a China precisa de alimentos que aqui são produzidos em abundância. A China também é detentora de tecnologias bastante sofisticadas na área espacial e em outros setores, que poderiam ser transferidos ao Brasil. Em conseqüências dessas trocas, devem surgir novos empregos e empresas em ambas as nações.

Os dois países são também concorrentes, uma vez que em setores manufatureiros e de produtos de baixa tecnologia como brinquedos e calçados, disputam os mercados africanos e latinos.

As eventuais diferenças entre as moedas, no entanto, precisariam ser compensadas pelos bancos centrais do Brasil e da China. De onde surgem os primeiros problemas dessa política. Uma vez que ambos os bancos centrais têm regras próprias.

Os defensores dessa maior integração comercial afirmam que esse processo de maior integração comercial significaria uma oportunidade do Brasil aumentar sua participação no comércio mundial, dada sua baixa influência atualmente. Aliado a isso, representaria mais um desafio para a economia brasileira. Esse argumento pressupõe também o crescimento nacional baseado na expansão do consumo interno chinês.

Os economistas contrários a essa política utilizam o segundo argumento; o comércio existente hoje entre esses dois países é prejudicial à indústria brasileira. Isso devido aos baixos custos de produção chinês e a grande competitividade entre seus produtos no mercado mundial e no mercado interno brasileiro. Outra característica é o fato do Brasil exportar para a China produtos primários, e intermediários, principalmente grãos triturados, minério de ferro e óleos brutos.Esses produtos são responsáveis por quase 77,8% do total exportado, em termos de valor. Enquanto as importações nacionais estão baseadas em produtos com média e alta tecnologia. Isso vem gerando um déficit no balanço comercial bilateral brasileiro vis a vis a China.

Outra problemática seria as eventuais diferenças entre as moedas que precisariam ser compensadas pelos bancos centrais de ambos os países. Dado que os bancos centrais têm regras próprias, essas precisariam ser reformuladas, caso essa política entrasse em vigor.

Assim, cria-se um impasse: até que ponto a intensificação do comércio com a China é benéfico para o mercado de trabalho brasileiro e sua indústria? A evolução das relações comerciais bilaterais mostra uma especialização; a sofisticação das exportações chinesas e o crescimento do comércio intra-industrial, através do qual ela vem se dedicando aos bens finais e importando bens intermediários. Dessa forma, o país vende ao Brasil produtos com maior conteúdo tecnológico. Uma característica também presente no comércio com o Japão e União Européia.

Também deve ser lembrado a grande diferença histórica e cultural desses países, que refletem hábitos de consumo diferenciados.

Logo, deve-se concluir que o aumento das relações comerciais com a China, pode trazer muitas vantagens para os brasileiros, como já vem ocorrendo desde 2003 com o aumento das vendas de commodities àquele país. Contudo, o mais relevante que se deve pensar nessa hora são os impactos para o setor produtivo nacional. Será que o Brasil deve-se contentar em ser exportador de bens de baixo valor agregado e que pouco estimulam o desenvolvimento tecnológico interno?. Ou deve se voltar para o setor industrial e tentar promover o desenvolvimento nesse setor, criando infraestrutura para isso ? .Dessa forma, não seriam suficientes, assim, acordos desse porte, mas, diversas reformas estruturais internas.

Luma Souza Ramos

Referências bibliográficas:

Castilho.MR, 2007 -Impactos Distributivos do Comércio Brasil-China: Efeitos da intensificação do comércio bilateral sobre o mercado de trabalho brasileiro.

Silva, SD,2004- A parceria estratégica América Latina-China: Uma alternativa `a hegemonia dos Estados Unidos?

Site Brasil Econômico: http://www.brasileconomico.com.br/noticias/oneill-defende-uso-de-moeda-local-no-comercio-entre-brics_80817.html

Site Globo 21: http://www.fractalconsult.com.br/imprensa/internet/Global21_moedas%20amplia%C3%A7%C3%A3o%20do%20com%C3%A9rcio%20com%20moeda%20local%20%C3%A9%20bem%20recebida_06.04.09.pdf

Boletim de Conjuntura

Setor Externo da Economia Brasileira: da crise de 2008 à valorização cambial do Banco Central 2009/2010.

Carlos Pinkusfeld Bastos

Assistentes de Pesquisa

Deborah Gandolfi

Juliana Santos

Luma Ramos

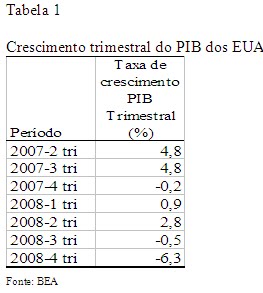

Em 15 de setembro de 2008, o banco de investimento americano Lehman Brothers quebrou. Ao contrário do que ocorreu em outras instituições financeiras, como AIG e CitiBank, o Lehman Brothers não foi salvo pelo Tesouro Americano ou pelo Federal Reserve (FED), e sua quebra acabou por transformar a crise do subprime, que se observava desde agosto de 2007, num movimento internacional de contração do crédito, com efeitos muito severos sobre a atividade econômica em todo o planeta.

Esses efeitos são perceptíveis nos dados macroeconômicos agregados do quarto trimestre de 2008 e indicadores de crédito de todo o mundo capitalista. Os Estados Unidos apresentaram um agravamento, drástico é verdade, de uma tendência que se desenhou desde a implosão da bolha imobiliária no final de 2007 com o início da crise do subprime, como se vê na tabela 1.

A economia brasileira se encontrava, então, em situação aparentemente oposta. Os três primeiros trimestres de 2008 haviam registrado a segunda maior taxa de crescimento do PIB desde que este indicador foi criado em 1991 . Não somente o PIB vinha crescendo de forma vigorosa como os componentes de demanda interna lideravam esse movimento. Além disso, o investimento apresentava um crescimento mais acelerado do que o do produto, mostrando que quaisquer dúvidas quanto a capacidade da economia responder à expansão da demanda com aumento da capacidade produtiva eram, no mínimo, precipitadas. Esse comportamento do PIB e alguns indicadores externos suscitavam a hipótese de que a crise internacional que teve os Estados Unidos como seu epicentro poderia ter um impacto mais moderado no Brasil. Um resumo destas razões seria:

1) Como dito anteriormente, o PIB vinha crescendo de forma sustentada a taxas elevadas para o padrão histórico brasileiro recente (os últimos 30 anos). O crescimento era puxado por componentes de demanda interna como crescimento do consumo e construção civil financiados pelo crédito doméstico, e crescimento do investimento. Mesmo o gasto público vinha crescendo a taxas compatíveis com o crescimento agregado da demanda . Em resumo, era possível imaginar algum tipo de inércia em relação aos componentes de demanda interna sustentando o crescimento do PIB frente a uma retração da demanda externa.

2) Apesar das exportações terem sido fundamentais para explicar o ciclo expansivo pós-2004, sua participação ainda representava cerca de 15% do produto em 2008, a menor entre os componentes da demanda agregada. Assim, mesmo que o comércio internacional e, portanto, nossas exportações tivessem uma queda de 10% por exemplo, seu reflexo direto sobre o crescimento do PIB seria cerca de 1,5%, um valor que talvez pudesse ser compensado pelo melhor desempenho dos componentes de demanda interna.

3) Apesar de uma persistente deterioração em 2008, as contas externas brasileiras ainda eram, ao final desse ano, perfeitamente financiáveis. Nosso déficit em transações correntes fechou o ano em 1,7% do PIB, o que tanto em termos absolutos quanto comparativos internacionais não parecia um valor demasiadamente elevado.

4) Além de um déficit não muito elevado, ao contrário de vários outros países da Europa, o Brasil não tinha, no ciclo recente, elevado de forma sistemática seu endividamento externo, tendo também acumulado um nível de reservas no valor aproximado de 207 bilhões de dólares em dezembro de 2008.

5) O sistema financeiro brasileiro não parecia contaminado pelo “lixo tóxico” da subprime, ou seja, nossos bancos não carregavam em suas carteiras títulos, ou pacotes de títulos, que incluíam hipotecas subprime e cuja perda de valor vinha acarretando graves problemas patrimoniais a instituições financeiras americanas e européias. Ademais, o ciclo recente de expansão creditícia havia sido levado a cabo com expansão de crédito doméstico, ao contrário de outras ocasiões, como 1998, por exemplo, em que eram permitidas operações de leasing para consumo de automóveis que tinham como funding captações no exterior e indexação da operação ao dólar.

Apesar de esses fatores parecerem relativamente incontroversos, o fato observado no quarto trimestre de 2008 foi uma queda aproximada de 3,6% do PIB com relação ao trimestre anterior. Este resultado colocou, de certa forma em xeque todas as hipóteses listadas acima. A crise do segundo semestre de 2008 reduziu não só a taxa de crescimento de 2008, como gerou uma estagnação em 2009. Entretanto, já a partir do segundo semestre de 2009, a economia brasileira se recuperou e passou a apresentar uma taxa de crescimento significativa, sinalizando um desempenho bastante satisfatório em 2010. É interessante, pois, fazer um balanço da crise de 2008/2009 e, analisando o desempenho corrente, fazer uma projeção para o futuro próximo.

1. Comportamento recente das contas externas na crise e sua superação

O déficit em transações correntes teve, num curto período de tempo, entre meados de 2003 e o fim de 2007, um comportamento praticamente único na história econômica brasileira: combinou uma razoável taxa de crescimento do produto com superávit em transações correntes. Tal resultado se deveu, basicamente, ao excelente desempenho das exportações. No gráfico 1 vemos que desde 2003, mesmo com um crescimento bastante substancial das importações, o saldo comercial continuou apresentando resultados muito favoráveis pelo menos até 2007 quando começa a se reduzir, conseguindo porém se estabilizar no ano de 2009 em valores próximos a US$ 25 bilhões no acumulado de 12 meses.

Essa deterioração do pico no saldo observado no período de 2007 é explicada majoritariamente pela elevação das importações. O gráfico 2 mostra as taxas de variação das exportações e importações e nos auxilia a entender esse fenômeno

Até meados de 2007, as taxas de crescimento das exportações e importações oscilavam em torno de uma média semelhante, ou algo ente 1,5 a 2% de crescimento ao mês, calculando esta taxa a partir dos valores acumulados de 12 meses. A partir de então, as importações apresentam uma clara tendência de crescimento, enquanto as exportações, apesar de continuarem crescendo, não acompanham esse movimento. A crise no segundo semestre de 2008 acabou por reverter esta tendência, mas certamente a mudança no patamar do saldo comercial contribuiu para o surgimento de um déficit em transações correntes representando aproximadamente 1,5% do PIB que, no entanto, foi facilmente financiado pelos fluxos financeiros do período, como será observado a seguir.

O saldo comercial e, consequentemente, as transações correntes, são importantes para examinarmos os limites impostos pela restrição externa ao crescimento e os impactos de uma crise financeira internacional sobre as perspectivas de curto prazo na economia de qualquer país. Afinal, se um país tem déficit elevado, a ruptura de linhas de crédito internacionais pode significar uma necessidade de ajuste interno bastante rigoroso. Entretanto, como isso não ocorreu, devemos analisar com maior atenção em temos de demanda agregada, o que representou a crise de 2008. O gráfico 3 ilustra essa situação. Podemos observar como as exportações brasileiras tiveram um comportamento semelhante ao das exportações mundiais entre 2005 e 2008, quando se verifica uma grande diferença nos três primeiros trimestres deste período, seguida, no último trimestre de 2008, por uma queda das exportações brasileiras muito mais pronunciada. Essa situação mundial registrada em 2008/2009 foi excepcional quando analisada em termos históricos desde o fim da Segunda Guerra Mundial. Até então, a pior queda, anualizada, no comércio exterior tinha ocorrido na recessão de 1982 com uma redução de 6,3% nas exportações mundiais. A queda em 2009 de aproximadamente 22% é três vezes maior do que o valor anterior, o que é, até certo ponto, surpreendente uma vez que, em termos de queda do produto em países centrais, a diferença entre essas duas recessões não foi tão significativa.

Dado que a participação das exportações no PIB no terceiro trimestre era próximo a 15%, o efeito direto de uma queda como esta, cerca de 22%, não teria capacidade de explicar totalmente o comportamento do PIB no terceiro trimestre. É claro que existem os efeitos indiretos do multiplicador dos investimentos que aumentariam o efeito inicial da queda das exportações, mas outros componentes como, principalmente, os investimentos despencaram ao final de 2008, acrescentando ao efeito da crise de demanda externa um componente de retração da demanda interna.

Entretanto, outro aspecto importante de um cálculo do impacto de tal reversão externa está na possibilidade desta gerar uma crise cambial. Caso a reversão externa criasse um déficit em transações correntes de difícil financiamento, dadas as condições de restrição de crédito internacional, os empresários e mesmo o governo seriam forçados a adotar medidas de contenção de seus gastos. Em suma, os sinais de uma eventual crise cambial deteriorariam de uma forma muito concreta as expectativas dos empresários e forçariam o governo a abdicar de políticas fiscais anti-cíclicas.

Como observado acima, o Brasil registrou em 2008 um déficit em transações correntes relativo a 1,7% do PIB. Entretanto, até o terceiro trimestre, esse déficit era facilmente financiado pelo fluxo de capitais externos como pode ser visto no Gráfico 4.

Apesar da persistente deterioração das transações correntes desde meados de 2007 e a passagem de superávit para déficit em 2008, os fluxos de capitais foram bastante significativos em todo período, e por isso permitiram uma contínua acumulação de reservas. Nesse ponto vale notar que, ao contrário de alguns países com forte posição exportadora, o Brasil a partir de 2008, vinha acumulando reservas graças à entrada de capitais e não através da existência de um superávit estrutural nas transações correntes. Esse ponto que relaciona acumulação de reservas e valorização cambial será mais bem explorado abaixo.

O mesmo gráfico, entretanto, mostra uma expressiva reversão dos fluxos de capital no quarto trimestre de 2008. No acumulado de 12 meses, esse fluxo ainda foi positivo, mas no trimestre houve uma perda líquida de US$ 25 bilhões. A combinação de déficit em transações correntes com perda líquida de recursos financeiros levou a uma desvalorização cambial e, por consequência, a uma deterioração das expectativas quanto à situação externa do país, com impactos diretos sobre as decisões de gastos dos empresários.

Ainda sobre essa deterioração, dois fatos chamam grande atenção. Em primeiro lugar pode ser observado através dos gráficos acima que há uma relação direta entre a piora do saldo comercial em 2008 e as transações correntes. Uma conta, no entanto, chama a atenção: o resultado líquido dos lucros e dividendos apresentado no gráfico 5.

Em boa medida, uma piora no resultado líquido de lucros e dividendos já era esperada devido à exacerbação do processo de desnacionalização da economia nos anos 1990. Esse movimento talvez esteja representado pela trajetória até 2005. Entretanto, depois desta data e principalmente em 2008, a verdadeira explosão dos lucros e dividendos mandados ao exterior talvez indique outros fatores, entre os quais poderia ser incluso um componente especulativo, com as empresas aproveitando o câmbio valorizado para realizar ganhos elevados de suas filiais. Infelizmente, o Banco Central ainda não divulgou os resultados do Censo do Capital Estrangeiro realizado para o ano base de 2000. Dessa forma os dados primários do estoque de capital externo no país ainda são de 1995, aumentando com isso o erro de qualquer estimativa aproximada. Ainda assim, a partir de estimativas do IEDI, pode-se observar que existe uma elevação permanente da taxa de retorno estimada sobre o capital estrangeiro com particular ênfase para o ano de 2008. A reversão ocorrida já a partir do quarto trimestre de 2008, quando o câmbio passa a se depreciar, confirmam a hipótese da presença de um elemento especulativo nas remessas em 2008. Além deste componente especulativo, outro elemento importante no período foi a contração da liquidez internacional, que atingiu também, ainda que em menor medida, o sistema financeiro brasileiro. Frente a um quadro como este, seria de se esperar que as remessas de lucros sofressem uma redução devido à natural retenção de recursos das firmas causada pelas dificuldades de financiamento com fontes externas. Ainda que 2008/2009 tenha registrado uma certa reversão, tendência já superada nos meses mais recentes, não resta dúvida que a desnacionalização da economia brasileira ocorrida a partir dos anos 1990 coloca em cena um novo e importante elemento de pressão sobre as contas externas.

Outro componente importante diz respeito à conta financeira. Como dito acima, ela financiou com folgas o déficit em transações correntes até o terceiro trimestre de 2008, sofrendo uma forte reversão após a eclosão da crise internacional. Vejamos como seus principais componentes se comportaram neste período.

Como pode ser observado no gráfico 6, o destaque positivo do fluxo de capitais ficou com o Investimento Direto Externo, não só bastante substantivo, como também se manteve crescente, mesmo em relação à crise do quarto trimestre de 2008. No item ‘outros’, onde se destacam os empréstimos externos, o impacto da crise é visível. A restrição de liquidez internacional e a fuga como medida de segurança dos títulos da dívida americana resultaram numa repentina e forte contração do crédito externo. Esse movimento, segundo o IEDI 2009 teve um impacto relevante sobre o crédito interno e explica em parte a queda do produto, já que apenas a restrição do comércio internacional não a justificaria. Segundo esta instituição, apesar de grande parte das instituições financeiras brasileiras estarem em situação confortável quando houve a eclosão da crise internacional, algumas de menor porte operavam extremamente alavancadas, com isso, a restrição de crédito internacional acabou tendo um efeito contracionista sobre o mercado brasileiro, ainda que a saúde do sistema financeiro como um todo nunca tenha estado em questão.

Outro fator que colaborou para os problemas no sistema financeiro e cuja dimensão não foi prevista pela maioria dos analistas foi a crise das empresas que muito especularam no mercado de derivativos. Além de resultar em prejuízos expressivos para algumas grandes empresas exportadoras como a Aracruz, Votorantim e Sadia (prejuízos de US$ 2.100, US$ 1.040 e US$ 360 milhões, respectivamente), essa especulação atingiu empresas médias não exportadoras e alguns bancos que operavam com estas empresas nos mercados de derivativos ou em operações a este relacionadas. Deve-se lembrar também que graças à existência de um sistema público de crédito, que se manteve “intacto” apesar das privatizações e da desnacionalização verificadas em vários outros setores, algumas situações mais delicadas em consequência da grave crise internacional, puderam ser contornadas, como no caso do financiamento da Caixa para a Petrobras e da manutenção das linhas de crédito do BNDES ao investimento privado.

Finalmente, um elemento extremamente volátil composto pelos investimentos em carteira que já vinham se deteriorando por todo o ano de 2008, passam a ser negativos a partir de setembro de 2008. Deve ser lembrado, mais uma vez, que a crise se tornou aguda em setembro de 2008, no entanto esta já vinha se conduzindo desde 2007 quando foi “rompida” a chamada bolha subprime. Assim, seria normal que recursos de carteiras de investidores internacionais fossem transferidos de aplicações em mercados emergentes para cobrir perdas com a queda dos ativos ligados aos mercados de hipotecas.

Em resumo, graças a um déficit em transações correntes não muito elevado e um desempenho favorável do IDE, houve espaço para um maior ativismo fiscal por parte do governo que colaborou para a recuperação da economia brasileira observada já no segundo semestre de 2009. A inexistência de uma crise de financiamento externo certamente também foi fundamental para a rápida recuperação do investimento privado e expansão do crédito para construção civil e consumo.

2. Perspectivas atuais.

Das observações anteriores pode-se tentar responder à pergunta inicial sobre o que causou tal retração do PIB brasileiro no quarto trimestre de 2008. A fortíssima queda das exportações foi reforçada por uma contração do crédito, explicada em grande medida pela fuga de capitais a partir de setembro e, por fim, a ameaça de uma crise cambial de maiores proporções. Essa ameaça se concretizou num movimento de desvalorização cambial que acompanhou, como era esperado, os meses seguidos de fluxos negativos de dólares. O que em parte surpreendeu foi a volatilidade muito grande que acompanhou essa desvalorização, explicada em boa medida pela existência de empresas extremamente alavancadas nos mercados futuros de câmbio. Várias empresas, inclusive não exportadoras - como já foi citado anteriormente - buscando elevados ganhos de arbitragem, apostaram na queda contínua do câmbio e quando essa situação se reverteu os bancos na ponta oposta das operações de futuro buscaram maximizar seus ganhos empurrando, de forma especulativa, ainda mais o câmbio na direção da desvalorização. A vítima mais notória desse comportamento empresarial especulativo foi a Sadia, que não resistiu à crise e foi comprada pela Perdigão. Uma vez realizadas todas as posições futuras, o mercado pode apontar para uma desvalorização, aparentemente consistente com o novo quadro internacional e sem a volatilidade do último trimestre de 2008.

O quadro observado em 2009 e no início de 2010 afasta de vez a idéia de uma crise no balanço de pagamentos, tanto do ponto de vista comercial como financeiro.

Inicialmente, vejamos o comportamento recente das exportações.

Desagregando as exportações em quantum e preço como nos gráficos 7 e 8, podemos fazer algumas observações interessantes. Inicialmente, o índice de quantum reforça uma idéia relativamente polêmica em 2008: o caráter especulativo da elevação do preço das commodities neste ano. Certamente o aquecimento da economia em países fortemente demandantes de commodities como China e Índia em 2007 e 2008 teve um efeito de elevar os preços das commodities. Entretanto, esse movimento tendencial, passou a sofrer uma mudança abrupta a partir de abril de 2008. É nesse período que ocorre a perda de rentabilidade dos títulos, ou pacotes de títulos de renda fixa. Essas perdas passam a incentivar os gestores da riqueza financeira, a nível internacional, a procurarem nos mercados de commodities opções de ganhos de curto prazo. Assim como é abrupta a elevação dos preços a partir de abril de 2008, a reversão deste movimento segue o mesmo padrão a partir da crise de setembro de 2008. Esse movimento é de curta duração e, já no início de 2009, o preço das commodities começa a reagir chegando, no início de 2010, a um patamar que poderíamos chamar de “pré-bolha especulativa” que, por sua vez, é 50% mais elevado que o nível de 2006. Vale lembrar que neste período o Brasil registra superávits comerciais. Em resumo, pelo lado do preço das commodities exportadas pode-se dizer que o efeito da crise já foi inteiramente superado. Como as exportações de commodities têm um papel crescente na nossa pauta, esse dado mostra que a crise teve um impacto bem limitado com relação a um importante componente do desempenho exportador.

Apesar de registrarem movimentos menos pronunciados, o mesmo pode ser dito para bens manufaturados e semi-manufaturados. Também neste caso o preço das exportações retornou ao mesmo patamar do primeiro semestre de 2008. Os preços dos manufaturados e intermediários, bem menos voláteis, também se encontram em um patamar bastante satisfatório vis-à-vis períodos anteriores.

Com relação ao quantum exportado, o quadro é menos claro. O gráfico acima, apesar de suavizado com a utilização de uma média móvel trimestral, apresenta um caráter nitidamente cíclico, mesmo para os produtos manufaturados. Dada essa característica, o exame de médias entre dois valores pode fornecer uma melhor visão do comportamento do quantum das exportações.

Pode-se notar que tanto os bens básicos como os semi-industrializados não sofreram praticamente nenhum efeito, tomando como base de cálculo um intervalo de 12 meses. Já os bens industrializados apresentam uma queda importante de aproximadamente 25% em termos de quantum. Este aspecto será mais bem explorado na conclusão desta análise.

O comportamento da demanda externa em grande medida reflete a própria dimensão da crise de 2008/2009 que, apesar da severidade da contração do comércio internacional, foi certamente menos intensa do que muitos esperavam.

Os Estados Unidos, por exemplo, que foram o epicentro da crise, sofreram o pior período recessivo do pós-guerra. Entretanto, quando comparada a outras recessões, os valores de retração do produto trimestral e anual não são muito distintos. Graças a uma intervenção do governo, principalmente no âmbito financeiro, a crise pôde ser contida. Vejamos alguns dados da economia americana desde o estouro da crise de subprime que nos ajudam a entender seu comportamento recente e perspectivas de curto prazo.

Em primeiro lugar, cabe repetir que, do ponto de vista agregado, o ano de 2009 se encerrou com uma vigorosa recuperação do produto interno. O dado curioso é que todos os elementos de demanda foram positivos, menos o gasto público, que nesse momento deveria ser o principal responsável por retirar a economia de uma profunda recessão. Esse resultado surpreendente é, aliás, ainda mais grave em relação ao primeiro trimestre de 2009. Nesse momento com a posse de um novo governo após uma dura batalha legislativa com os Republicanos para a aprovação de um pacote de estímulo, esperava-se exatamente o contrário de uma contribuição contracionista do setor público. Esse quadro só foi revertido nos trimestres seguintes, assim mesmo com uma contribuição negativa das finanças locais no segundo trimestre de 2009. Esse estranho e indesejável desempenho pró-cíclico das finanças locais americanas advém de uma legislação bastante restritiva para os gastos e endividamentos locais. Essas unidades de governo tiveram que executar medidas dramáticas como corte em programas educacionais e até a liberação de presos com melhor comportamento.

Apesar da execução de programas altamente exitosos como o “cash for clunkers” no qual o governo americano subsidiava a compra de carros novos adquirindo veículos usados em mau estado de conservação, e de incentivos e subsídios a compras de unidades residenciais, pode-se dizer que se o Estado americano, em seus variados níveis de poder, tivesse uma reação mais ativa em termos de políticas contra-cíclicas, as conseqüências da crise no terceiro trimestre de 2008 seriam menos intensas do que as efetivamente registradas.

Os dados mais recentes da economia americana parecem ser, em geral moderadamente positivos, mas ainda existem pontos fracos que comprometem uma recuperação mais vigorosa para os próximos semestres. Inicialmente, a taxa de desemprego ainda é muito alta, 9,7% em março de 2010, ainda que neste último mês a criação de 162.000 postos de trabalho tenha sido a maior desde março de 2007. De novo, os governos de estados e municípios americanos continuam a eliminar postos de trabalho, contribuição negativa compensada pelo governo federal. Outro dado preocupante é a queda dos salários nominais neste mês, o que certamente sinaliza para uma dificuldade na recuperação do consumo privado. Tal dado também poderia ser problemático caso estivesse associado a um processo de deflação, no entanto, o que se observa dos últimos dados de inflação dos Estados Unidos é uma estabilidade nos preços. A variação do índice de preços ao consumidor em março foi de 0,1% e no acumulado de 12 meses houve uma retração de 0,4%. Finalmente, um ponto ainda problemático na recuperação americana se relaciona à permanência de moradores em casas cujas hipotecas não podem ser quitadas ou cujo valor nominal do imóvel é muito inferior ao valor das hipotecas. Em 2009 foi lançado um plano de subsídio aos devedores reduzindo o pagamento de juros sobre hipotecas, porém seu alcance limitado fez com que, em março de 2010, o governo Obama lançasse um plano mais ambicioso, que pretende evitar o “despejo” e conseqüente desocupação de 1,5 milhões de residências. De qualquer forma, apenas uma recuperação mais sustentada do emprego será capaz de evitar a devolução de residências hipotecadas e assim estabilizar o mercado imobiliário, componente vital para o início de um novo ciclo expansivo da economia americana.

Outro fator positivo para a economia mundial tem sido o desempenho da China. Puxada por uma política fiscal firmemente contra-cíclica em 2009, a economia chinesa, no primeiro trimestre de 2010, cresceu a uma taxa impressionante de 11,9%. Frente a este dado, as preocupações das autoridades chinesas se voltam para a discussão de um eventual superaquecimento da economia deste país ao invés de eventuais efeitos negativos da crise subprime.

Ainda em relação à demanda internacional, o ponto fraco se encontra na Europa. Não apenas a zona do Euro não foi capaz de implementar políticas fiscais contra-cíclicas eficientes, como vê seus países de economia menos dinâmicas, os PIIGS (Portugal, Itália, Irlanda, Grécia e Espanha), terem problemas para financiarem posições deficitárias geradas durante um período de extrema liquidez internacional da bolha imobiliária pré- 2008. As dificuldades econômicas, e principalmente políticas, ligadas à liderança alemã sobre o continente apresentam o problema mais grave atualmente, muito mais em virtude da instabilidade financeira mundial do que pelo efeito demanda.

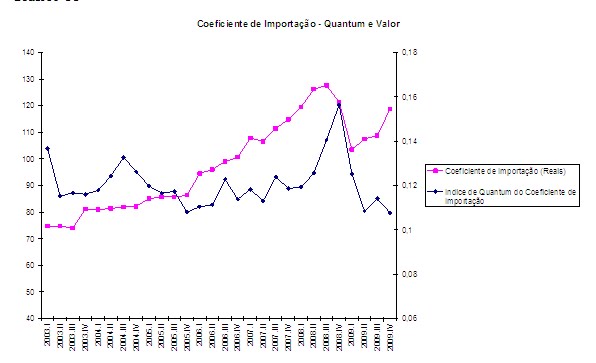

Se podemos esperar que a evolução das exportações, determinada pelo crescimento da demanda mundial, possa ter um dinamismo satisfatório no agregado, o efeito da valorização do câmbio real tem afetado fortemente o coeficiente de importações. Esse efeito não fica evidente quando o coeficiente de importação é calculado na sua forma usual, em valor nominal, ou seja, dividindo-se o valor das importações pelo PIB. Esse cálculo, entretanto, é fortemente afetado pela valorização cambial, que subestima a participação das importações no total da demanda agregada. Ao se calcular um índice de quantum importado sobre quantum do produto percebe-se que, ao contrário do coeficiente de importação em valor, que é relativamente estável em torno de 12%, há uma elevação de cerca de 50% da participação das importações sobre o produto.

Esse crescimento acentuado do coeficiente de importação à medida que o câmbio se valoriza, tem efeitos importantes sobre a balança comercial, sobretudo quando esta é analisada em termos desagregados.

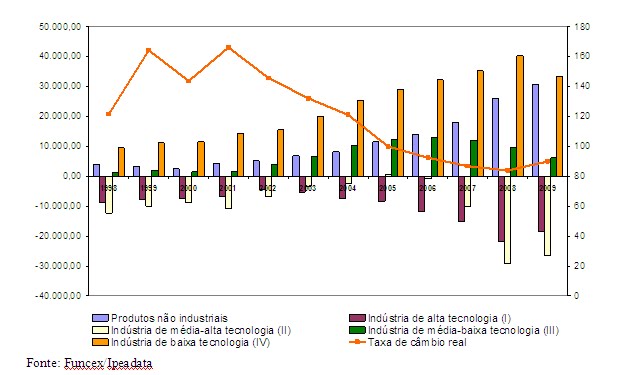

Vamos olhar essa situação com um pouco mais de cuidado. No agregado, a valorização cambial recente parece pouco afetar as exportações, sendo estas fortemente correlacionadas com o PIB/Comércio internacional. Entretanto, no saldo por intensidade tecnológica, fica claro no Gráfico 12 que o câmbio real tem relevância para o desempenho do comércio exterior brasileiro.

Ainda com relação ao superávit comercial brasileiro, este é garantido pelo resultado positivo dos produtos não industriais e de baixa tecnologia que não têm relação com a valorização do câmbio real. Já o saldo do comércio nas indústrias de alta, média-alta e média-baixa tecnologia se deterioram à medida que o câmbio se valoriza.

Nas transações correntes, com relação à conta de rendas, pode-se observar que a pequena redução na remessa de lucros já sofreu uma reversão nos últimos meses. É possível que ocorra um novo período de elevadas remessas com cunho especulativo caso o câmbio real se aprecie, mas os dados mostram uma realidade estrutural peculiar. A remessa de lucros mais elevada advém de uma crescente desnacionalização da economia, entretanto, além desse efeito das remessas, há uma assimetria em termos de saldo de rendas e comercial. O superávit comercial, que em parte “compensa” o déficit de rendas, evitando a criação de um déficit em transações correntes muito elevado, se observa nos setores de menor sofisticação tecnológica ou não industriais, tradicionalmente de propriedade nacional. À medida que se avança no conteúdo tecnológico do comércio exterior, com crescente participação de empresas multinacionais, o saldo passa a ser negativo, ou seja, o balanço de divisas dessas empresas é certamente negativo. Pode-se dizer então que a combinação de câmbio apreciado, desnacionalização e a estratégia de comércio exterior das multinacionais têm causado uma pressão negativa sobre as contas cambiais brasileiras.

Outro componente que certamente é influenciado pela valorização cambial é a conta de gastos com viagens internacionais. Essa conta foi positiva em 2003 e à medida que o câmbio se valorizou desde então, passou a ser fortemente negativa, aumentando não apenas em termos absolutos, mas também em participação no total do saldo de serviços, representando em 2008 e 2009 cerca de 30% do déficit nessa conta.

Finalmente, vamos olhar com mais cuidado a conta financeira.

Na tabela 3 vemos que o forte choque externo que gerou fluxos negativos no terceiro trimestre de 2008 foi revertido no decorrer de 2009. O IDE, entretanto, em nenhum momento ficou negativo, já que a dinâmica deste componente é bem menos volátil e responde, no caso brasileiro, basicamente às condições do comportamento interno da economia.

Segundo a UNCTAD, o ano de 2008 marcou o fim de um ciclo de crescimento do investimento internacional que começou em 2004. O mundo assistiu aos fluxos de investimento direto estrangeiro (IDE) alcançarem um recorde histórico de US$ 1,8 trilhões em 2007. Como já visto anteriormente, a reversão internacional já estava a caminho desde o segundo semestre de 2007, se intensificando após setembro de 2008. Neste ano houve uma queda de 20% nos investimentos diretos em toda a economia mundial. Entretanto, os países desenvolvidos foram os mais afetados, já que suas economias foram muito atingidos pela crise e, além disso, tinham forte ligação e dependiam das instituições financeiras que faliram ou restringiram o crédito ao longo de 2008. Somente nesses países houve uma redução de 33% no IDE.

Nos países em desenvolvimento, os investimentos não apresentaram uma queda tão brusca em 2008, uma vez que cresciam a taxas elevadas até a metade deste ano. Sendo que a América Latina e o Caribe apresentaram um aumento de 12,7% nos fluxos de investimentos, se comparado ao mesmo período de 2007 e a Ásia apresentou um aumento de 3,3%.

Deve-se lembrar também que a capacidade das empresas para investir foi reduzida devido à queda no acesso a recursos financeiros, tanto a nível interno - devido a um declínio nos lucros das empresas – quanto externo - devido à crise internacional de liquidez. E ainda a propensão para investir foi afetada negativamente pelas perspectivas econômicas, especialmente nos países desenvolvidos que foram atingidos por uma grave recessão.

Assim, a superação da situação crítica de 2008 levou a uma recuperação do IDE a nível mundial, que esteve em seu nível mais baixo no primeiro trimestre de 2009. Esse quadro é semelhante tanto para investimentos greenfield quanto para fusões e aquisições. No médio prazo, as empresas ainda estão empenhadas em aumentar o seu nível de internacionalização, o que constitui um indicador significativo para uma recuperação no futuro dos fluxos de IDE. Conforme mostrado na World Investment Prospects Survey, 2008-2011 (UNCTAD), grandes multinacionais ao redor do mundo ainda parecem estar ansiosas para prosseguir com as estratégias de internacionalização (e, portanto, aumentar as despesas em investimento a médio-longo prazo).

Dada a discussão desenvolvida, alguns pontos devem ser destacados:

a) A valorização cambial se não foi capaz de deteriorar fortemente o saldo do balanço comercial brasileiro, tem possivelmente contribuído para uma deterioração não só do perfil das exportações, como principalmente para um agravamento do saldo comercial desagregado: o saldo positivo dos setores menos intensivos em tecnologia e de produtos básicos compensa um saldo negativo e crescente de setores industriais mais sofisticados.

b) A tendência visível nos gráficos de deterioração em várias contas (comercial, rendas, serviços...) acabou por elevar o déficit em transações correntes no primeiro trimestre de 2010 em cerca de 0,5% do PIB. Esse déficit vem sendo financiado com certa folga pelo fluxo de capitais que, como visto acima, vem registrando valores significativos.

O que estas tendências sinalizam?

A hipótese de crise cambial, temida, ao final de 2008 está afastada. Apesar de grave, a crise de 2008/2009 foi bem diferente de várias crises anteriores. Inicialmente ela se originou e evoluiu afetando mais fortemente os países desenvolvidos (ou países europeus de renda média), diferentemente das crises dos anos 1990, que atingiram as economias chamadas emergentes. Ao contrário da crise dos anos 1980, nesta crise atual os juros internacionais estavam muito baixos e ao invés de os EUA imporem condições rigorosas ao financiamento dos países em desenvolvimento, até os auxiliaram com operações de swap na tentativa de conter a crise de crédito internacional. Também em relação à crise dos anos 1980, os preços das commodities não despencaram tanto, voltando, relativamente em pouco tempo, a um patamar elevado pré-aceleração especulativa de meados de 2008. Os países latino-americanos, e especificamente o Brasil não estavam excessivamente endividados junto aos bancos internacionais e nem apresentavam déficits de transações correntes muito elevados. Finalmente, a economia chinesa foi capaz de realizar uma política contra-cíclica muito eficiente e manter seus componentes de demanda interna bastante aquecidos, representando um elemento fundamental para a dinâmica do comércio internacional.

A inexistência de uma crise cambial abriu espaço para o governo brasileiro realizar uma política fiscal contra-cíclica que, de qualquer forma, foi incapaz de evitar uma estagnação em 2009. Entretanto, a partir da segunda metade daquele ano, a recuperação dos componentes de demanda privada já sinalizavam a retomada do crescimento da economia em ritmo acelerado.

O Banco Central, entretanto, a despeito da inexistência de uma crise cambial e mesmo frente à forte contração da demanda doméstica, reduziu de forma extremamente gradual as taxas de juros nominais. Essa lentidão na redução das taxas de juros manteve uma situação de difícil explicação para as autoridades monetárias: sem entrar no debate tanto teórico como empírico sobre o modelo de metas para a inflação, seria importante entender a razão para o Brasil ser um dos países com maior taxa de juros do mundo apesar de seus principais indicadores macroeconômicos não serem os piores em comparação aos de outros países. Deve-se destacar aqui que não se discute a utilização da taxa de juros como instrumento único de combate a inflação, e sim o nível aparentemente excessivo em que esta taxa se situa no Brasil.

O resultado deste imenso diferencial de juros é, sem dúvida, a valorização cambial com os efeitos de curto prazo discutidos anteriormente, e quando se acumulam no longo prazo podem levar à reposição da restrição externa por deterioração no perfil de comércio exterior.

Sabendo-se que o Brasil incorre em déficits crescentes em transações correntes, o acúmulo, desde o fim da crise no quarto trimestre de 2008 (que em relação à perda de reservas se estendeu até janeiro de 2009), de US$ 55 bilhões deve ser creditado diretamente à política monetária do Banco Central.

Como se pôde ver no gráfico 6, a conta de fluxo de capital para aplicação em carteira disparou no quarto trimestre de 2009, após ter-se tornado negativa no início deste mesmo ano. Ora, esta conta é exatamente a mais “especulativa”, ou seja, aquela onde os ganhos de arbitragem com o diferencial de juros são fundamentais.

Se no longo prazo a política monetária do Banco Central parece trazer dificuldades para a sustentação de um crescimento sem expansão demasiada no déficit em transações correntes, no curto prazo as condições de financiamento deste mesmo déficit não se apresentam como particularmente difíceis. Há uma expectativa de manutenção de juros baixos em boa parte dos países desenvolvidos, e possivelmente o capital especulativo internacional continuará a se valer das possibilidades de ganhos com os juros internos brasileiros muito elevados e o baixo dinamismo do mercado interno da nossa economia. Para o longo prazo, entretanto, acende-se um sinal de alerta quanto à forma como se dá a inserção internacional brasileira e as perspectivas de sua estrutura industrial para fazer frente à demanda interna por bens de consumo duráveis e de capital.

Carlos Pinkusfeld Bastos

Assistentes de Pesquisa

Deborah Gandolfi

Juliana Santos

Luma Ramos

Em 15 de setembro de 2008, o banco de investimento americano Lehman Brothers quebrou. Ao contrário do que ocorreu em outras instituições financeiras, como AIG e CitiBank, o Lehman Brothers não foi salvo pelo Tesouro Americano ou pelo Federal Reserve (FED), e sua quebra acabou por transformar a crise do subprime, que se observava desde agosto de 2007, num movimento internacional de contração do crédito, com efeitos muito severos sobre a atividade econômica em todo o planeta.

Esses efeitos são perceptíveis nos dados macroeconômicos agregados do quarto trimestre de 2008 e indicadores de crédito de todo o mundo capitalista. Os Estados Unidos apresentaram um agravamento, drástico é verdade, de uma tendência que se desenhou desde a implosão da bolha imobiliária no final de 2007 com o início da crise do subprime, como se vê na tabela 1.

A economia brasileira se encontrava, então, em situação aparentemente oposta. Os três primeiros trimestres de 2008 haviam registrado a segunda maior taxa de crescimento do PIB desde que este indicador foi criado em 1991 . Não somente o PIB vinha crescendo de forma vigorosa como os componentes de demanda interna lideravam esse movimento. Além disso, o investimento apresentava um crescimento mais acelerado do que o do produto, mostrando que quaisquer dúvidas quanto a capacidade da economia responder à expansão da demanda com aumento da capacidade produtiva eram, no mínimo, precipitadas. Esse comportamento do PIB e alguns indicadores externos suscitavam a hipótese de que a crise internacional que teve os Estados Unidos como seu epicentro poderia ter um impacto mais moderado no Brasil. Um resumo destas razões seria:

1) Como dito anteriormente, o PIB vinha crescendo de forma sustentada a taxas elevadas para o padrão histórico brasileiro recente (os últimos 30 anos). O crescimento era puxado por componentes de demanda interna como crescimento do consumo e construção civil financiados pelo crédito doméstico, e crescimento do investimento. Mesmo o gasto público vinha crescendo a taxas compatíveis com o crescimento agregado da demanda . Em resumo, era possível imaginar algum tipo de inércia em relação aos componentes de demanda interna sustentando o crescimento do PIB frente a uma retração da demanda externa.

2) Apesar das exportações terem sido fundamentais para explicar o ciclo expansivo pós-2004, sua participação ainda representava cerca de 15% do produto em 2008, a menor entre os componentes da demanda agregada. Assim, mesmo que o comércio internacional e, portanto, nossas exportações tivessem uma queda de 10% por exemplo, seu reflexo direto sobre o crescimento do PIB seria cerca de 1,5%, um valor que talvez pudesse ser compensado pelo melhor desempenho dos componentes de demanda interna.

3) Apesar de uma persistente deterioração em 2008, as contas externas brasileiras ainda eram, ao final desse ano, perfeitamente financiáveis. Nosso déficit em transações correntes fechou o ano em 1,7% do PIB, o que tanto em termos absolutos quanto comparativos internacionais não parecia um valor demasiadamente elevado.

4) Além de um déficit não muito elevado, ao contrário de vários outros países da Europa, o Brasil não tinha, no ciclo recente, elevado de forma sistemática seu endividamento externo, tendo também acumulado um nível de reservas no valor aproximado de 207 bilhões de dólares em dezembro de 2008.

5) O sistema financeiro brasileiro não parecia contaminado pelo “lixo tóxico” da subprime, ou seja, nossos bancos não carregavam em suas carteiras títulos, ou pacotes de títulos, que incluíam hipotecas subprime e cuja perda de valor vinha acarretando graves problemas patrimoniais a instituições financeiras americanas e européias. Ademais, o ciclo recente de expansão creditícia havia sido levado a cabo com expansão de crédito doméstico, ao contrário de outras ocasiões, como 1998, por exemplo, em que eram permitidas operações de leasing para consumo de automóveis que tinham como funding captações no exterior e indexação da operação ao dólar.

Apesar de esses fatores parecerem relativamente incontroversos, o fato observado no quarto trimestre de 2008 foi uma queda aproximada de 3,6% do PIB com relação ao trimestre anterior. Este resultado colocou, de certa forma em xeque todas as hipóteses listadas acima. A crise do segundo semestre de 2008 reduziu não só a taxa de crescimento de 2008, como gerou uma estagnação em 2009. Entretanto, já a partir do segundo semestre de 2009, a economia brasileira se recuperou e passou a apresentar uma taxa de crescimento significativa, sinalizando um desempenho bastante satisfatório em 2010. É interessante, pois, fazer um balanço da crise de 2008/2009 e, analisando o desempenho corrente, fazer uma projeção para o futuro próximo.

1. Comportamento recente das contas externas na crise e sua superação

O déficit em transações correntes teve, num curto período de tempo, entre meados de 2003 e o fim de 2007, um comportamento praticamente único na história econômica brasileira: combinou uma razoável taxa de crescimento do produto com superávit em transações correntes. Tal resultado se deveu, basicamente, ao excelente desempenho das exportações. No gráfico 1 vemos que desde 2003, mesmo com um crescimento bastante substancial das importações, o saldo comercial continuou apresentando resultados muito favoráveis pelo menos até 2007 quando começa a se reduzir, conseguindo porém se estabilizar no ano de 2009 em valores próximos a US$ 25 bilhões no acumulado de 12 meses.

Essa deterioração do pico no saldo observado no período de 2007 é explicada majoritariamente pela elevação das importações. O gráfico 2 mostra as taxas de variação das exportações e importações e nos auxilia a entender esse fenômeno

Até meados de 2007, as taxas de crescimento das exportações e importações oscilavam em torno de uma média semelhante, ou algo ente 1,5 a 2% de crescimento ao mês, calculando esta taxa a partir dos valores acumulados de 12 meses. A partir de então, as importações apresentam uma clara tendência de crescimento, enquanto as exportações, apesar de continuarem crescendo, não acompanham esse movimento. A crise no segundo semestre de 2008 acabou por reverter esta tendência, mas certamente a mudança no patamar do saldo comercial contribuiu para o surgimento de um déficit em transações correntes representando aproximadamente 1,5% do PIB que, no entanto, foi facilmente financiado pelos fluxos financeiros do período, como será observado a seguir.