Igor Laltuf Marques

Orientadora: Lérida Povoleri

Introdução

Em 2009, as principais economias do mundo sentiram os efeitos da crise internacional que teve início nos Estados Unidos. Seis meses após a quebra do banco Lehman Brothers já era possível ver claramente o estrago que a crise havia feito nos mercados de trabalho pelo mundo.

A Espanha foi provavelmente um dos países que teve seu mercado de trabalho dentre os mais atingidos. De setembro de 2008 a março de 2009 o desemprego no país subiu de 12,3% para 17,3%. Até mesmo a França que não faz parte dos PIIGS³ sofreu um aumento de 1,4% na sua taxa de desemprego. O Estados Unidos, país epicentro da crise, teve um aumento de 2,4% nos seis meses subseqüentes a crise.

No Brasil, o efeito não foi uma “marolinha” como divulgado pelo governo brasileiro no final de 2008. O Instituto Brasileiro de Geografia e Estatística (IBGE) registrou um aumento de 7,6% para 9% no semestre seguinte a crise.

A previsão da Organização Internacional do Trabalho (OTI), é de que os países ricos só verão o nível de emprego voltar ao patamar pré-crise em 2015. Segundo a organização, a preocupação dos governos desses países com o elevado endividamento público os levou a remover incentivos fiscais antes do previsto, provocando danos ao mercado de trabalho. Já os países emergentes e em desenvolvimento devem retornar ao nível de emprego pré-crise já em 2010 (ILO, 2010).

Ainda em 2009, em uma tentativa de fortalecer o mercado interno, o governo brasileiro começou a adotar medidas anticíclicas.

Para aumentar a demanda, o governo ampliou a desoneração fiscal e os programas de transferência de renda como o bolsa família. Essas ações combinadas ao aumento do nível de produção pelos empresários resultaram em um aumento da demanda. Os contínuos investimentos públicos dados pelo governo também impediram que a demanda diminuísse (GENTIL, 2010).

Além dos citados anteriormente, outro fator foi importante para a recuperação do nível de emprego no Brasil nesse período pós-crise: a ampliação do crédito. Esta foi realizada principalmente pelos bancos públicos brasileiros.

Esses fatores, conseqüentemente, auxiliaram o aumento do nível de emprego durante o ano pós-crise a se recuperar da queda inicial. Em outubro de 2009 a taxa de desemprego brasileiro já marcava 7,5%, ou seja, no mesmo nível que se encontrava antes da crise.

O MERCADO DE TRABALHO BRASILEIRO EM 2010

O primeiro trimestre de 2010 no mercado de trabalho brasileiro foi marcado pelo grande aumento do número de empregos formais. Somente até o fim do mês de março obteve-se um saldo de 657.259 postos de emprego. Esse aumento do saldo de empregos* foi impulsionado por três setores: a indústria de transformação, a indústria de construção civil e o setor de serviços (Tabela 1).

*Saldo de empregos é a diferença entre empregados admitidos e demitidos

A área de construção civil só no primeiro trimestre de 2010 teve um saldo de 127.694 empregos. Esse valor representa 72,06% do saldo desse setor em todo o ano de 2009, que foi de aproximadamente 177 mil empregos. Os programas habitacionais, a expansão do crédito imobiliário, saneamento e as obras para os eventos esportivos de 2014 e 2016 permitiram essa expansão do setor (Tabela 1).

O setor de serviços se destaca por ser o que mais gerou empregos em 2010. Gerou um total de 1.018.052 empregos. Em segundo lugar ficou o comércio com cerca de 610 mil empregos. Em terceiro a indústria de transformação com 544.367 empregos.

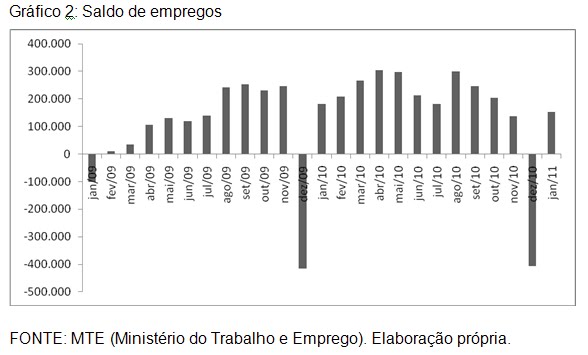

Gráfico 2

O mês de dezembro geralmente apresenta um saldo negativo devido a efeitos sazonais entressafra agrícola, fim do ciclo escolar e encerramento de contratos de trabalho temporários. Mesmo assim o saldo negativo foi superior ao esperado já que nos anos anteriores, com exceção de 2008, ficou próximo de 300 mil empregos.

O único setor que não apresentou saldo negativo em dezembro foi o comércio, o que normalmente é registrado nesse período devido a contratações temporárias de fim de ano.

Tabela 1

Gráfico 3

Em 2010, a taxa de desemprego média nas seis principais regiões metropolitanas do país, também conhecida como taxa de desemprego, alcançou a marca de 5,3% em dezembro de 2010 após bater sucessivos recordes.

Apesar de subir para 6,1% em janeiro de 2010 a marca continua baixa. Esse aumento em janeiro já era esperado tendo em vista o fim dos contratos temporários efetuados em novembro e dezembro no setor de comércio.

Essa queda gradual do desemprego em 2010 ainda é reflexo da política anticíclica adotada pelo governo brasileiro após a crise internacional (GENTIL, 2010).

Gráfico 4

INFLAÇÃO X SALÁRIO MÍNIMO

O salário mínimo nominal brasileiro passou de 465 reais para 510 reais em janeiro de 2010. Já o salário mínimo real, que é o salário mínimo nominal com a inflação calculada pelo INPC (Índice Nacional de Preços ao Consumidor) descontada, começou o ano em R$ 543,30 e fechou dezembro com R$ 514,79.

Em janeiro de 2011 o salário mínimo subiu para 540 reais. Mas após sair a divulgação do índice oficial de inflação do mês de dezembro, que veio acima do esperado, o governo decidiu aumentar para 545 reais o salário mínimo em março.

Gráfico 5

Mesmo com a inflação em alta em 2010, o salário mínimo real ainda se mantém em ritmo crescente se comparado ao mesmo período de anos anteriores. Ele marcou no mês de dezembro R$ 464,33 em 2008, R$ 499,72 em 2009 e R$ 514,79 em 2010.

Em 2010, a inflação calculada pelo Índice de Preços ao Consumidor Amplo (IPCA) fechou o ano com uma taxa acumulada de 5,91%, a maior taxa desde 2004 quando foi registrado um aumento de 7,6% no ano (vide Boletim de Monetária).

Os principais responsáveis pelo aumento do IPCA em 2010 foram os alimentos, que subiram 10,39%. Já os produtos não alimentícios causaram menor impacto no salário mínimo nominal (4,61%).

Em 2010, o aumento nos investimentos nos mercado de contratos futuros de commodities pressionou a inflação e com isso a queda do salário mínimo nominal.

O aumento das commodities devido à especulação no mercado financeiro acontece devido a dois fatores: a alta liquidez mundial no cenário pós-crise e a falta de aplicações rentáveis para investir nos Estados Unidos e na Europa, entre outros.

Outro fator que também agrava essa intensificação na especulação das commodities é a falta de regulação no mercado. O presidente da França Nicolas Sarkozy já fala sobre a necessidade da regulação desse mercado. Só entre 2009 e 2010 US$ 131 bilhões saíram de fundos e investidores para contratos de commodities (PRATES, 2011).

CONCLUSÕES E PERSPECTIVAS

Não há dúvidas que a atuação do governo brasileiro foi imprescindível para a estabilidade do mercado de trabalho nacional. Com base nos indicadores atuais, é possível afirmar que o mercado de trabalho brasileiro se recuperou mais rápido do que previam os cenários mais otimistas no período pós-crise em 2008.

A taxa de desemprego marcando 5,3% e o salário mínimo que não perdeu seu poder de compra mesmo em um ano de inflação elevada comprovam o otimismo do atual cenário econômico no mercado de trabalho brasileiro.

Esse período de otimismo vem acompanhado do crescimento de 7,5% no PIB de 2010. Os responsáveis por esse crescimento na produção são principalmente investimentos ligados ao pré-sal e na área de construção civil.

Externamente o cenário é bastante diferente. A economia americana ainda se encontra em fase de recuperação da crise e elevado desemprego. A Europa tenta se recuperar e realizar alguns ajustes no que diz respeito às políticas da União Européia após as recentes crises da Grécia e da Irlanda. China e Índia se recuperaram mais rápido e mantém o alto crescimento. (BUAINAIN, 2010)

Para 2011 as perspectivas continuam positivas, mas dificilmente o desemprego cairá tão intensamente quanto em 2010. Essa queda moderada do desemprego em 2011 deve-se a previsão do crescimento brasileiro de apenas 5% em 2011 e a política fiscal restritiva do governo. (MANTEGA, 2011).

BIBLIOGRAFIA:

BUAINAIN, A. M.; Cenários Pós Eleição. Palestra realizada pela Escola Nacional de Seguros. Rio de Janeiro – RJ, em 23 de setembro de 2010.GENTIL, D. L.; Victor Leonardo de Araújo . Avanços, recuos, acertos e erros: uma resposta da política econômica brasileira à crise econômica internacional. 2010. (Apresentação de Trabalho/Seminário).

INTERNATIONAL LABOUR ORGANIZATION (ILO), World of Work Report 2010 - ILO says long "labour market recession" worsens social outlook in many countries. Disponível em:

MANTEGA, G.; Mantega considera bom crescimento entre 4,5 e 5% em 2011. Ministério da Fazenda, disponível em:

PRATES, D. M. . A alta recente dos preços das commodities. Revista de Economia Política, v. 27, p. 323-344, 2011.