Gabriel Miranda Pires

Rodrigo Siqueira Rodriguez

Orientador Marcelo Carcanholo

Crédito

O Saldo Mensal das Operações de Crédito tem, consecutivamente, mantido a trajetória de crescimento. Tanto os Recursos Direcionados quanto os Recursos Livres cresceram ininterruptamente ao longo dos anos 2009 e 2010. Em Janeiro de 2009, os saldos de recursos livres e direcionados foram de, aproximadamente, R$ 871 e de R$ 357 milhões de reais, respectivamente. Confirmando a tendência de crescimento, o saldo de dezembro de 2010 dos recursos livres e direcionados foram de, aproximadamente, R$ 1,115 bilhões e de R$ 589 milhões de reais, respectivamente. O Gráfico 1 demonstra o volume que os recursos livres e direcionados alcançaram. Estes superaram 1,6 bilhões de reais em setembro de 2010 e finalizaram o ano em, aproximadamente, 1,7 bilhões de reais.

Gráfico 1

Se por um lado o saldo mensal das operações com recursos livres e direcionados cresceu ininterruptamente ao longo dos últimos dois anos, por outro, deve- se analisar qual foi sua expansão em relação ao PIB. Conforme indica o Gráfico 2, a partir do início de 2010, houve uma tendência de estabilização da relação Recursos Livres/PIB. Já a relação Recursos Direcionados/PIB cresceu um pouco ao longo do ano de 2010.

O Gráfico 3 expõe as taxas de variação mensal das variáveis apresentadas no último parágrafo. A taxa de variação mensal dos recursos direcionados supera a taxa de variação mensal do PIB a partir de maio de 2010, o que explica o aumenta da relação Recursos Direcionados/PIB exposta no gráfico 2. Em relação aos recursos livres, sua taxa de variação mensal foi próxima à taxa de variação mensal do PIB, a partir de maio de 2010, o que explica a estabilização da relação recursos livre/ PIB.

Gráfico 2

Gráfico 3

Os recursos livres e direcionados se subdividem conforme apresenta o gráfico 4. Podemos perceber, ao observá-lo, quais as variáveis que mais cresceram no período. Os destaques são os recursos livres para pessoa jurídica e física, bem como os recursos direcionados pelo BNDES. O saldo mensal de recursos livres para pessoa física passou de R$ 399 milhões, em janeiro de 2009, para R$ 559 milhões em dezembro de 2010. O saldo mensal das operações de crédito para pessoa jurídica passou de R$ 472 milhões, em janeiro de 2009, para R$ 555 milhões em dezembro de 2010. Já os recursos direcionados pelo BNDES passaram de R$ 209 milhões, em janeiro de 2009, para R$ 357 milhões em Dezembro de 2010.

Gráfico 4

Ao observar qual a participação de cada um dos componentes dos recursos direcionados em relação ao seu total, percebe-se que a participação do BNDES não se altera significativamente, segundo o Gráfico 5. Mesmo com o crescimento significativo dos recursos direcionados pelo BNDES, a participação em relação ao total de recursos direcionados continua próxima a 60%. Portanto, outro componente dos recursos direcionados também foi ampliado significativamente. Ao observar o gráfico, conclui-se que este foi o recurso direcionado para habitação que, juntamente com o BNDES, expandiu consideravelmente.

Gráfico 5

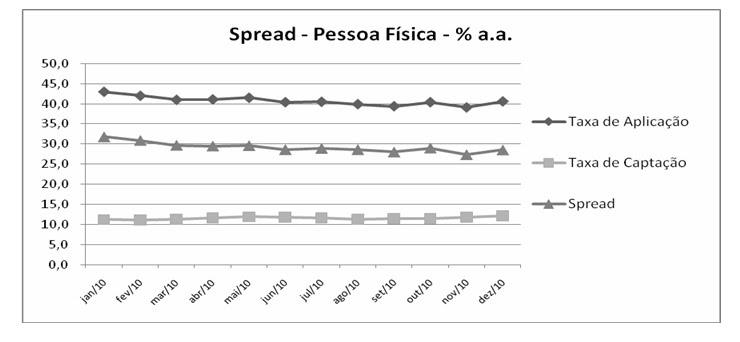

Ao observar os gráficos 6 e 7, percebe-se a rigidez do spread tanto de pessoa física quanto de jurídica. O spread de pessoa jurídica mantém trajetória de queda, mas esta ainda é pequena. Já o spread para pessoa física, embora tenha caído nos primeiros meses, não se alterou significativamente nos últimos meses do ano de 2010.

Gráfico 6

Gráfico 7

Política Monetária

O primeiro semestre de 2010 foi marcado por uma tendência inflacionária e pelo aquecimento da economia. Tal fato repercutiu na decisão do COPOM ao determinar qual seria o aumento da taxa básica de juros da economia. Mesmo com o aumento do nível de atividade e na identificação de uma tendência inflacionária, foi decidido manter a selic em 8,75% nas primeiras reuniões do ano. Os membros do COPOM optaram por aguardar e observar a tendência inflacionária para decidir se realmente seria necessário elevar a taxa de juros.

Devido a pressão inflacionária, o COPOM optou por elevar a taxa básica de juros para 9,5% a.a no segundo trimestre de 2010. A continuidade da pressão inflacionária levou o COPOM a elevar a taxa básica de juros para 10,25% como forma de conter a expansão do nível de preços.

Ao deliberar a respeito da alteração da taxa básica de juros, o COPOM considera a defasagem entre a medida e seus efeitos sobre a atividade econômica. Por esta razão, a taxa básica de juros não foi alterada nos últimos meses do ano de 2010. O Comitê considerou que a elevação, sucessiva, em meados do ano ainda não foi totalmente repassada para a atividade econômica.

A defasagem da política monetária e a incerteza quanto ao cenário externo pesaram na decisão de não elevar a taxa básica de juros. A política estadunidense de ampliação da liquidez e a incerteza quanto ao restabelecimento de algumas economias centrais tornaram o cenário externo incerto para o Banco Central. Apesar de, na última reunião do ano de 2010, o Comitê identificar aceleração da inflação e, em suas projeções, a inflação passaria da meta estabelecida para o ano, preferiram manter a taxa básica de juros em 10,75%. Recorreram a outras medidas para conter a inflação. Medidas estas chamadas de macroprudenciais que envolveram alteração dos depósitos compulsórios e do aumento das reversas de capital para empréstimos a longo prazo.

Tabela 1

Nenhum comentário:

Postar um comentário