Por outro lado, nota-se que as medidas do governo para desacelerar a economia e, com isso, combater a inflação, começaram a surtir efeito. No 1º trimestre de 2011 o consumo das famílias aumentou cerca de 0,6% baseado nos dados acumulados de 12 meses, registrando a menor alta desde o final do ano de 2008, quando o país sentia os efeitos da crise financeira. O movimento de queda do consumo das famílias nesse 1º trimestre foi, em boa parte, gerado pela redução do crédito.

Análise da Variação dos Principais componentes do PIB no 1º trimestre de 2011

O PIB brasileiro no primeiro trimestre de 2011, ao ser comparado com o mesmo trimestre do ano anterior, cresceu cerca de 4,2%. Mesmo sendo considerado um resultado positivo, a taxa de crescimento do PIB vem decaindo desde o segundo trimestre de 2010.

A taxa de crescimento do PIB foi motivada pela Indústria que decresceu se comparado ao mesmo trimestre do ano de 2010 (3,4%, menor índice desde o primeiro trimestre de 2010). Outro componente para a redução do ritmo de crescimento foi o aumento das importações, que cresceram em 13,2%, ao passo em que as exportações se ampliaram em apenas 4%. Esse crescimento desigual pode ser atribuído, principalmente, à condição de supervalorização da taxa de câmbio.

Gráfico1

Fonte: elaboração própria; Dados: IPEADATA

Fonte: elaboração própria; Dados: IPEADATA

Gráfico 2 Fonte: elaboração própria; Dados: IPEADATA

Fonte: elaboração própria; Dados: IPEADATA

Análise do PIB: Ótica da Oferta

O crescimento do PIB no 1º trimestre, comparado ao mesmo período do ano passado pelos dados dessazonalisados, deveu-se ao incremento do valor adicionado dos três setores da economia brasileira. A começar pelo setor Agropecuário, que apresentou aumento de 2,7%, o qual pode ser explicado pelo aumento da produtividade e o aumento das safras das commodities.

O setor Industrial acelerou, apresentando 3,3% no 1º trimestre baseado em dados acumulados de 12 meses.As maiores expansões ocorreram na Construção Civil (5,1%) e em Eletricidade e Gás, Água e Esgoto e Limpeza urbana (4,9%). Além disso, a Indústria de Transformação cresceu 2,4%, sob influência do aumento da produção de máquinas e equipamentos; refino de petróleo e álcool; minerais não metálicos; e indústria de automóveis. Entretanto, a Extrativa Mineral apresentou a maior queda desse setor, desacelerando a expansão de 14,8% para 4,1%, comparado ao mesmo período no ano passado ,o que está relacionado à redução da demanda mundial de ferro, manganês, bauxita e cobre.

Gráfico 3

Fonte: elaboração própria; Dados: IPEADATA

Gráfico 4

Fonte: elaboração própria; Dados: IPEADATA

Gráfico 5

Fonte: elaboração própria; Dados: IPEADATA

Nota-se que, apesar de um resultado relativamente bom, a Indústria passa por um processo de diminuição da produção, apresentando quedas significativas desde o primeiro trimestre de 2010 (15,1%) e nos períodos seguintes (13,8%; 8,4%; 4,3%), apresentando, neste trimestre, 3,4%.

Análise do PIB: Ótica da Demanda

Pelo lado da demanda interna, analisando dados dessazonalisados, o destaque se dá para a Formação Bruta de Capital Fixo (FBKF), que cresceu 8,9% em comparação ao mesmo período do ano passado, impulsionada pela expansão da importação e da produção interna de máquinas e equipamentos.

Já o Consumo das Famílias apresentou desaceleração, pois analisando os dados trimestrais, a variação do 4º trimestre de 2010 foi de 2,35%, passando para 0,64% no 1º trimestre de 2011.

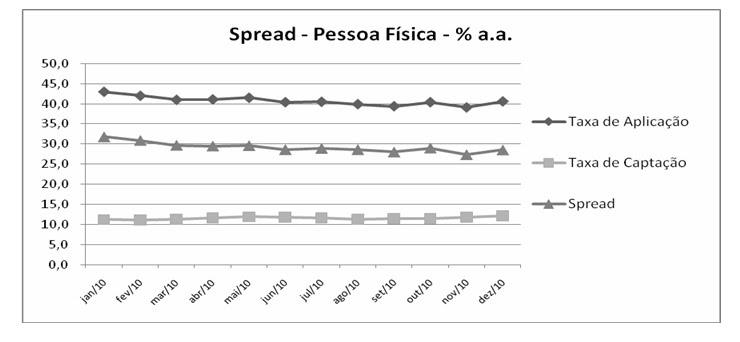

Através desta desaceleração do Consumo, notam-se o início das medidas de contenção de crédito criadas pelo governo a fim de combater a inflação. Todavia, os Gastos do Governo apresentaram aumento de 2,2% em relação ao primeiro trimestre de 2010.

Ao analisar a demanda externa, tanto as exportações quanto as importações apresentaram aumento (4,% e 13,2%, respectivamente) comparando com o mesmo período do ano passado. A taxa de crescimento das importações apresentou-se mais elevada que a das exportações devido à taxa de câmbio valorizada, fazendo com que aumente ainda mais a entrada de bens estrangeiros no país.

Gráfico 6

Fonte: elaboração própria; Dados: IPEADATA

Gráfico 7

Fonte: elaboração própria; Dados: IPEADATA

Análise da Composição do PIB

Composição do PIB: Ótica da Oferta

Com base nos dados referentes à composição do PIB no 1º trimestre de 2011, podemos observar que a Indústria superou o resultado do mesmo semestre de 2010 (26,21% do PIB em 2011 contra 25,51% em 2010) e mesmo o de 2008(26,10%). Durante este mesmo período, a Agropecuária respondeu por 5,74% do PIB (contra 5,86% e 6,64% em 2010 e 2008, respectivamente) ao passo em que os Serviços foram responsáveis por 68,05% do mesmo (contra os 68,63% e 67,27 e 2010 e 2008).

Gráfico 8

Fonte: elaboração própria; Dados: IPEADATA

Composição do PIB: Ótica da Demanda

Voltando-nos para os componentes de Demanda do PIB, veremos que apesar do fraco crescimento apresentado pelo Consumo das Famílias durante o 1º trimestre de 2011, este não perdeu espaço na determinação se comparado ao mesmo período de 2008 e 2010. Na verdade, não apenas a participação do Consumo das Famílias no PIB cresceu do último trimestre de 2010 para o 1º de 2011 (de 59,15% para 63,37% do PIB), como também superou os valores do mesmo período de 2008 (60,77%) e 2010 (63,17%). Isto representa uma recuperação da tendência apresentada durante o ano de 2010, no qual a sua participação havia sido decrescente.

Os Gastos do Governo, reduziram sua participação durante o 1º trimestre do ano, representando 19,04% no 1º trimestre de 2011. Devemos, contudo, ressaltar que tal redução em termos relativos do PIB é a maior para esta época do ano desde 2006 (18,74%). Já os Investimentos, que responderam por 18,71% do PIB, voltaram a ampliar a sua participação em relação ao mesmo período do ano anterior, mas sem alcançar o valor relativo de 2008 (20,67%).

Por fim, a Balança Comercial voltou a ampliar o seu resultado negativo frente ao PIB e representou um saldo negativo de 1,22%.

Gráfico 9

Fonte: elaboração própria; Dados: IPEADATA

Conclusões

Com a economia brasileira registrando um crescimento do PIB de 1,3%, em comparação com o 4º trimestre de 2010, gerando cerca de R$ 939,6 bilhões e, no acumulado de 12 meses, o PIB aumentou em cerca de 6,2%.

Outro ponto para esse trimestre foi a taxa de crescimento do Consumo das Famílias ser inferior à FBKF. Esse enfraquecimento foi causado pelas medidas de restrição ao credito adotados pelo Banco Central a fim de diminuir as taxas de inflação.

O Consumo das famílias variou, em relação ao trimestre anterior, 0,6% (variação esta, inferior à apresentada no trimestre anterior quando havia sido de 2,3 %). Essas medidas de restrição adotadas afetam aos setores que dependem do crédito e, além disso, aumentou as exigências para a concessão de crédito para a pessoa física.

Ao analisar a ótica da demanda, a taxa acumulada dos 12 meses, com o ajuste sazonal, da FBKF apresentou uma desaceleração, passando de 28,7% do 1º trimestre do ano de 2010 para 8,7% no 1º trimestre de 2011. Já o Consumo das Famílias apresentou um resultado estável quanto à taxa acumulada durante o ano, mantendo-se entre 6% a 8%.

Conclui-se que houve um pequeno crescimento por parte do Consumo das Famílias na participação do PIB total passando de 59,15% em 2010 para 63,37% em 2011 na composição do PIB. Já a despesa com o Consumo da Administração pública reduziu-se relativamente à composição do PIB (24,5% no 4º trimestre de 2010 para 19,04% no 1º semestre de 2011).