Fernando Cruz, Gabriel Pires e Cyntia Santos

Orientador: Marcelo Carcanholo

Crédito

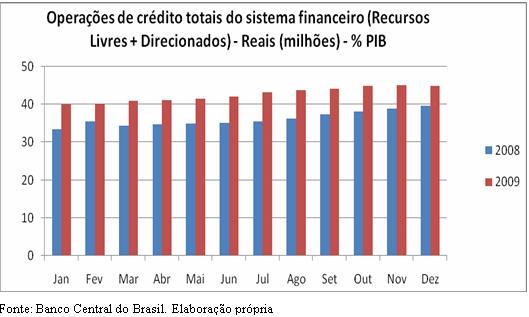

O canal de crédito é apontado por muitos como principal meio por onde a crise econômica, estourada em setembro de 2008 com a quebra do Lehman Brothers, transmitiu-se para o Brasil, pois é visível perturbações na trajetória expansiva do crédito no início de 2009. Com sua recuperação e crescente expansão, junto ao restante da economia brasileira ao longo do ano 2009, é possível esperar a continuidade dessa trajetória de expansão.

Gráfico 1

As sucessivas quedas da taxa referencial de juros (SELIC), nos dois primeiros trimestres de 2009, reduziram o custo do crédito, contribuindo com a manutenção de demanda interna diante de um cenário internacional rigoroso para a balança comercial.

Ao mesmo tempo em que os juros caíam, as melhorias no mercado de trabalho e, por conseguinte, na confiança do consumidor sugeriram ter contribuído para impulsionar a demanda por crédito.

Os gráficos II e III expressam os resultados para as operações de crédito com recursos livres e direcionados, desagregando os dados para melhor análise do exposto acima.

Gráfico 2

Gráfico 3

As operações de crédito com recursos livres, formalizadas com taxas de juros livremente pactuadas entre mutuários e instituições financeiras, apresentaram resultados um pouco distintos, se considerarmos a desagregação em pessoas físicas e jurídicas. Podemos perceber certa estagnação nas operações para pessoa jurídica a partir de fevereiro de 2009, saindo de R$ 462.988 milhões para R$ 484.651 milhões em agosto do mesmo ano. Por outro lado, as operações com pessoas físicas apresentaram melhorias desde dezembro de 2008, explicadas pelos fatores relacionados à demanda de crédito citados no parágrafo anterior, passando de R$ 399.192 milhões em janeiro de 2009 à R$ 469.899 milhões em dezembro de 2009.

Já a análise das operações com recursos direcionados - realizadas com taxas ou recursos pré-estabelecidos em normas governamentais e destinadas aos setores rural, habitacional e de infra-estrutura – permite-nos observar o papel do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) nos resultados do crédito em 2009. Apesar de sua desaceleração na entrada do ano, tendo em vista a queda na demanda por crédito gerada pela crise, os desembolsos do BNDES tornaram a aumentar ao longo do ano de 2009, embora sua participação no total dos recursos direcionados se manteve praticamente estável devido ao crescimento dos outros componentes. É importante destacar também as operações de crédito com recursos direcionados para a habitação que passaram de R$60.877 em janeiro para R$ 87.375 milhões em dezembro e, como pode ser observado no Gráfico II, ultrapassaram o valor direcionado à agricultura no último trimestre de 2009.

Nesse contexto de recuperação do crédito no país é importante ressaltar o papel das instituições públicas, provendo crédito expansivo, enquanto o crédito privado nacional via-se com crescimento cada vez mais reduzido e o estrangeiro apresentava-se praticamente congelado entre 8,2 e 8,5% do PIB ao longo do ano de 2009. O Gráfico IV ilustra o movimento expansivo das Instituições Públicas que, após crescimento ininterrupto, ultrapassa o crédito provido por Instituições Privadas Nacionais em novembro de 2009.

Gráfico 4

Os dados de spread para pessoa física, apesar de ainda exorbitantes, vêm declinando desde janeiro de 2009 após alcançar um pico de 45% em dezembro de 2008. A partir de abril, o spread para pessoa física voltou a alcançar números no mesmo patamar pré-crise e continuou em trajetória de queda. Em janeiro de 2009, o spread estava em 43,5% e terminou o ano em 31,6%.

Já o quadro para pessoa jurídica aponta maior resistência à queda do spread. A redução mais acentuada dos custos de captação não é acompanhada pelo ritmo de queda das taxas de aplicação, enrijecendo a queda o spread que terminou o ano de 2009 em nível muito mais elevado que em 2008. O ápice do spread foi alcançado em fevereiro de 2009 cujo valor foi de 19% e, embora o spread de pessoa jurídica esteja em trajetória de queda, ainda não retornou a níveis pré-crise.

Gráfico 5

Gráfico 6

Política Monetária

Seguindo seu compromisso com o regime de metas de inflação, o recuo da demanda sofrido no período mais agudo da crise levou o Banco Central do Brasil à redução dos juros básicos da economia, a partir de janeiro deste ano. Inicialmente as reduções da taxa básica foram mais acentuadas, mas, a partir de Julho, ela foi estabilizada em 8,75%.

Inflação

A inflação se eleva a partir do segundo semestre de 2007. Pressões inflacionárias mais intensas no primeiro quadrimestre de 2008, originadas pela elevação dos preços das commodities agrícolas, minerais e do petróleo levaram a inflação a se acelerar atingindo 6,41% em outubro. Havia, também, um excesso de demanda sendo preenchido pelo aumento das importações no primeiro semestre de 2008. Com isso, o Banco Central iniciou a elevação da taxa Selic em abril daquele ano.

Com o agravamento da crise, em setembro de 2008, houve uma desvalorização cambial. Devido a esse cenário favorável ao aumento da inflação, o Banco Central justifica a manutenção da taxa de juros básica da economia (Selic) em patamares elevados após setembro, apesar da queda dos preços do petróleo e das commodities agrominerais.

Ademais, por causa dos efeitos da crise (recuo do preço das commodities e desaceleração da economia doméstica), a inflação em doze meses medida pela variação do IPCA, foi recuando desde então. Encerrou o ano de 2008 em 5,90% e, ao atingir 4,36% em agosto de 2009, deslocou-se para a banda inferior da meta de inflação. Logo, a desaceleração do IPCA mostra que esses efeitos citados acima mais que compensaram o potencial inflacionário contido na desvalorização cambial, segundo o corpo técnico do Banco Central.

De acordo com o gráfico abaixo, as pressões inflacionárias decorrentes do grupo alimentos e bebidas foram arrefecidas, recuando quase 13 pontos percentuais, no acumulado em doze meses, desde junho de 2008 (ápice da inflação neste item).

Gráfico 7

Com isso, percebemos que a inflação em 2009 apresentou um perfil diferente da verificada em 2008, já que a elevação dos preços dos alimentos foi à responsável pela maior parte da variação do IPCA nesse ano.

Na comparação entre os itens monitorados e livres, os primeiros contemplam variações de preços em valores menores do que os últimos até setembro de 2009. Isso ocorria desde maio de 2007 como podemos afirmar no gráfico abaixo:

Gráfico 8

Além disso, os preços monitorados têm descrito trajetória de alta e os preços livres de baixa, com este sofrendo uma pequena aceleração em dezembro de 2009. O movimento de alta decorre ainda dos contratos reajustados pelo IGP-M (tais como aluguel, serviços de telecomunicações, energia, etc), índice que registrou forte aceleração durante todo o ano de 2008. Já em 2009, o mesmo índice recua fortemente, apresentando até deflação no terceiro trimestre do ano. Logo, a expectativa é que exista desinflações nos itens monitorados à medida que os efeitos do recuo do IGP-M forem sentidos.

Outrossim, a inflação medida pelo IPCA alcançou o patamar de 4,31%, em 2009, invertendo a sua trajetória de desinflações desde novembro. No entanto, ela continuou abaixo do centro da meta e registrou redução em relação aos 5,90% observados no ano de 2008. Essa redução tem a ver com os efeitos da crise e com a valorização cambial.

Em suma, a inflação segue na meta e as expectativas para 2010 são de aceleração, pois temos um cenário de retomada do nível de atividade e, ao longo de 2009, houve diminuição do hiato do produto através do aumento do grau de utilização da capacidade produtiva. As expectativas se confirmarão dependendo do grau de investimento realizado na economia ao longo de 2010, e se o real continuar apreciado pode gerar uma compensação entre potenciais pressões inflacionárias.

Nenhum comentário:

Postar um comentário